Wewnątrzwspólnotowe nabycie towarów (WNT) to specyficzna transakcja w VAT. Związana jest z nabyciem towarów i obliguje nabywcę do samodzielnego rozliczenia VAT.

Wpis zgodny ze stanem prawnym obowiązującym na dzień 1 stycznia 2024 r.

Kiedy występuje WNT w Polsce?

Przez WNT rozumiemy dostawę towarów, w ramach której są one transportowane między dwoma państwami UE.

WNT należy rozpoznać jeżeli transport towarów kończy się w Polsce. Na przykład dochodzi do ich transportu z Niemiec do Polski.

Kto musi być dostawcą, aby wystąpiło WNT w Polsce?

Aby wystąpiło WNT, to dostawca musi być podatnikiem – a więc podmiotem, który prowadzi działalność gospodarczą. Chodzi tutaj zasadniczo o podmiot, który prowadzi działalność gospodarczą w Unii Europejskiej. Wynika to z art. 9 ust. 2 pkt 2 ustawy o VAT.

Czy dostawca musi być zarejestrowany jako podatnik unijny?

Nie ma wymogu, aby dostawca był zarejestrowany jako podatnik VAT UE. Nie musimy więc weryfikować, czy widnieje on w systemie VIES.

Kupiliśmy od firmy z Belgii panele podłogowe, które zostały w ramach dostawy przetransportowane do Polski. Sprzedawca wystawił fakturę, ale nie wskazał w niej numeru VAT UE – wyjaśnił, że jeszcze czeka na rejestrację do transakcji unijnych.

Rozpoznajemy transakcję jako WNT, ponieważ nie ma wymogu, aby dostawca był zidentyfikowany na potrzeby transakcji wewnątrzwspólnotowych.

Czy dostawca musi mieć siedzibę w UE?

Nie jest również wymagane, aby podmiot będący dostawcą posiadał w UE siedzibę działalności gospodarczej.

Kupiliśmy od podmiotu z siedzibą w Szwajcarii części samochodowe. Sprzedający jest zidentyfikowany w Niemczech dla potrzeb transakcji wewnątrzwspólnotowych. Towary w ramach dostawy zostały przetransportowane z Niemiec do Polski. Wysyłka odbyła się z magazynu wynajmowanego przez podmiot szwajcarski w Niemczech.

W takim przypadku również nie ma przeciwwskazań, aby rozpoznać WNT. Podmiot ten prowadzi działalność gospodarczą w Niemczech, jest zatem podatnikiem unijnym.

Czy dostawca może być polskim podatnikiem?

Jak wskazano powyżej, jedynym wymogiem przy WNT jest, aby dostawca był podatnikiem – a więc podmiotem prowadzącym działalność gospodarczą. Nie ma przy tym żadnych przepisów, które uniemożliwiałyby rozpoznanie WNT jeżeli dostawca jest polskim podatnikiem.

Jeżeli zatem w transakcji uczestniczy dwóch polskich podatników, a towary w ramach dostawy są transportowane do Polski z innego państwa UE, to możemy potraktować taką transakcję jako WNT.

Zwolnienie ze względu na obrót u dostawcy – wyjątek

Dostawca może korzystać ze zwolnienia ze względu na obrót. W Polsce stosuje się je jeżeli wartość jego sprzedaży nie przekracza 200 tys. zł (szczegółowe regulacje odnajdziesz w art. 113 ustawy o VAT).

W innych państwach członkowskich UE stosowane może być analogiczne zwolnienie.

Jeżeli dostawca korzysta z takiego zwolnienia, to na mocy art. 10 ust. 1 pkt 3 lit. a ustawy o VAT, nie rozpoznajesz WNT.

Niestety jednak można mieć z tym wyłączeniem problem praktyczny. Jako nabywcy nie mamy bowiem narzędzi, aby zweryfikować czy dostawca faktycznie korzysta z takiego zwolnienia w innym państwie UE. Często musimy opierać się tutaj o informacje, które przekazuje nam sprzedający. A one nie zawsze muszą być prawidłowe.

Zakup nowych środków transportu – wyjątek

Jeżeli kupujesz nowy środek transportu, to nie ma znaczenia kto jest dostawcą towarów. Nawet jeśli jest to osoba fizyczna nieprowadząca działalności gospodarczej, to musisz rozpoznać WNT.

Podsumowanie – warunki dotyczące dostawcy:

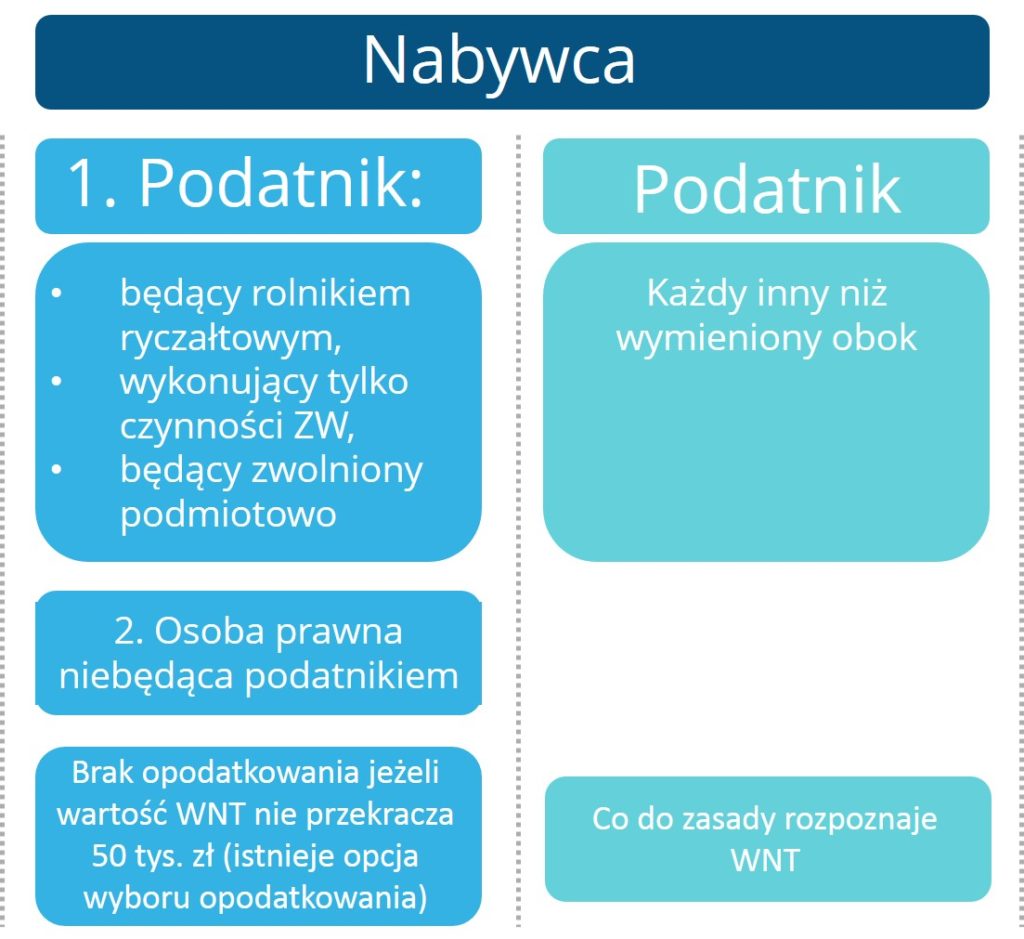

Jakie są wymogi w odniesieniu do nabywcy?

WNT występuje jeżeli nabywcą towarów jest:

- podatnik prowadzący działalność gospodarczą w UE albo

- osoba prawna, która nie jest podatnikiem.

Zatem przy WNT dostawca zawsze musi być podatnikiem (poza przypadkiem nowych środków transportu). W odniesieniu do nabywcy dopuszczalne jest natomiast, aby była nią osoba prawna, która podatnikiem nie jest.

Oba przypadki rozważymy odrębnie.

Nabywca towarów jest podatnikiem

Co do zasady, jeżeli podatnik nabywa towary od innego podatnika unijnego, które są transportowane z innego państwa UE do Polski, to ma on obowiązek rozpoznać WNT. Są jednak przypadki, gdy podatnik będący nabywcą nie musi rozpoznawać WNT.

Kiedy nabywca nie musi rozpoznawać WNT? – wyłączenia z WNT

Dotyczy to nabyć towarów przez:

- rolników ryczałtowych dla prowadzonej przez nich działalności rolniczej;

- podatników, którzy wykonują jedynie czynności inne niż opodatkowane podatkiem i którym nie przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego przy nabyciu towarów i usług (tj. dotyczy to przypadków, gdy podatnik wykonuje wyłącznie czynności zwolnione z VAT);

- podatników, u których sprzedaż jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9 ustawy o VAT.

Przy czym obejmuje to wyłącznie przypadki, gdy całkowita wartość WNT nie przekroczyła w trakcie roku podatkowego kwoty 50 tys. zł, a nabycie nie obejmuje nowych środków transportu, ani wyrobów akcyzowych.

Rolnik prowadzi działalność w zakresie wynajmu i dzierżawy maszyn rolniczych. Dla wykonywanych usług korzysta ze zwolnienia z VAT na podstawie art. 43 ust. 1 pkt 3 ustawy. Zakupił części do jednej z maszyn na łączną kwotę 20 tys. zł. Zostały one zakupione od litewskiego podatnika i w ramach dostawy przewiezione z Litwy do Polski.

Rolnik ten nie musi rozpoznawać WNT (zakładając, że nie było innych tego typu nabyć).

Wybór opodatkowania WNT przez ww. podatników

Zasadą jest, że ww. podatnicy nie rozpoznają WNT jeżeli jego wartość nie przekroczyła 50 tys. zł. Mogą oni jednak skorzystać z opcji jego opodatkowania. Wynika to z art. 10 ust. 6 ustawy.

Aby wybrać taką opcję muszą oni złożyć formularz VAT-R i w części C3, że będą dokonywali WNT.

Jeżeli taki podatnik jest już jednak zarejestrowany jako podatnik VAT UE (np. zarejestrował się wcześniej do importu usług), to może wybrać opodatkowanie transakcji przez podanie dostawcy numeru VAT UE.

Podatnik świadczy w Polsce usługi dentystyczne, które podlegają zwolnieniu z VAT (nie wykonuje innych usług). Zakupił od firmy niemieckiej urządzenia niezbędne w swojej praktyce o wartości 10 tys. zł. Towary zostały dostarczone z Niemiec do Polski.

Podatnik nie musi rozpoznawać WNT. Może jednak wybrać opodatkowanie, jeżeli złoży formularz VAT-R.

Należy pamiętać, że jeżeli wybrano opodatkowanie WNT, to obowiązuje ono przez dwa lata, licząc od dnia dokonania WNT, dla którego dokonano takiego wyboru (art. 10 ust. 7 ustawy). Ponowny brak opodatkowania jest możliwy po złożeniu zawiadomienia do naczelnika urzędu skarbowego.

Jak liczyć próg 50 tys. zł przewidujący wyłączenie z WNT?

Próg ten ustala się zarówno dla bieżącego roku podatkowego, jak i roku poprzedniego. Aby zastosowanie znalazło wyłączenie, to wartość WNT nie może przekroczyć 50 tys. zł.

Do wartości tej nie wliczamy ewentualnych nabyć nowych środków transportu oraz wyrobów akcyzowych.

Do wartości tej nie wliczasz również ewentualnego podatku zapłaconego w państwie UE, z którego kupujesz towary.

WNT podlega u Ciebie opodatkowaniu od momentu przekroczenia ww. progu.

Podatnik prowadzi jednoosobową działalność gospodarczą w zakresie usług budowlanych. Dopiero rozpoczął działalność i korzysta ze zwolnienia z VAT ze względu na obrót (wartość jego sprzedaży nie przekroczyła 200 tys. zł). Okazało się, że może nabywać pewne materiały budowlane z Rumunii w bardzo okazyjnej cenie. Zamierza dokonać ich zakupu w tym roku na kwotę 35 tys. zł oraz w kolejnym na kwotę 45 tys. zł.

Nabycia te będą podlegały analizowanemu wyłączeniu, ponieważ próg nabyć nie przekroczył 50 tys. zł.

Podatnicy, którzy nie podlegają ww. wyłączeniom

Pozostali, niewymienieni wyżej podatnicy są zobowiązani wykazać WNT. Jeżeli więc nabycia dokonuje czynny podatnik VAT, to zasadniczo ma on obowiązek wykazania WNT.

Nabywca jest osobą prawną niebędącą podatnikiem

Jeżeli nabywcą towarów jest osoba prawna niebędąca podatnikiem, to tutaj również nie występuje obowiązek rozpoznania WNT, jeżeli całkowita wartość WNT nie przekroczyła progu 50 tys. zł.

Taka osoba prawna również może wybrać opodatkowanie nabycia. Postępowanie w takim przypadku jest analogiczne jak opisane wyżej.

Zakup nowych środków transportu – wyjątek

Jeżeli dokonujesz zakupu nowych środków transportu, to zawsze musisz rozpoznać WNT. Dotyczy to każdego podatnika, a więc również wyżej wskazanych podatników zwolnionych z VAT albo rolników ryczałtowych.

W systemie nabyć nowych środków transportu, rozpoznać musi WNT nawet osoba fizyczna, która w ogóle nie prowadzi działalności gospodarczej.

Podsumowanie – warunki dotyczące nabywcy:

Czy wyłączenie oznacza, że nabycie w ogóle nie podlega VAT?

Jeżeli kupujący korzysta z opisanego wyżej wyłączenia, to nie oznacza to, że transakcja w ogóle nie podlega VAT. Owszem, nie podlega ona podatkowi od towarów i usług pobieranemu w Polsce. Jeżeli jednak nabywca nie rozpoznaje WNT, to dostawca musi rozliczyć VAT w państwie UE, z którego towary są wysyłane.

Dlatego mimo braku obowiązku rozpoznania WNT, najprawdopodobniej taki nabywca zapłaci przy zakupie VAT nakładany w innym państwie UE.

Po co wybierać opodatkowanie? Czy nie bardziej opłaca się niewykazywanie WNT?

Jeżeli podamy naszemu dostawcy numer VAT UE, to najprawdopodobniej rozpozna on u siebie WDT – które podlega zwolnieniu z VAT w państwie, z którego towary są dostarczane. Oznacza to, że nie zapłacimy VAT w tym innym państwie UE.

Rolnik ryczałtowy, podatnicy zwolnieni z VAT, czy osoby prawne niebędące podatnikami – jeżeli wybiorą opodatkowanie WNT, to muszą zapłacić VAT od tej transakcji w Polsce. Zasadniczo wg 23% stawki VAT.

Kiedy zatem opłaca się wybrać opodatkowanie zakupu?

Wtedy, gdy w Polsce stosowana jest niższa stawka VAT niż w państwie, z którego wysłane zostały towary. Na przykład kupujemy coś z Węgier (stawka 27%) albo z Chorwacji (stawka 25%).

Szkolenie z WNT

Jeżeli na co dzień zmagasz się z rozliczaniem WNT, to zachęcam Cię do obejrzenia kompleksowego szkolenia, w którym od A do Z omawiamy zasady opodatkowania WNT.

Przechodzimy w nim przez bardziej zaawansowane przypadki, z uwzględnieniem aktualnych orzeczeń i interpretacji.

Czy zakup – przykładowo telefonu od Apple również należy potraktować jako WNT, jeśl faktura:

a. jest od Apple, z polskim NIP (VATPL5263084600) i irlandzkim adresem

b. ma numer BDO i ERP Polska

c. nabywcą jest podatnik polski zarejestrowany do VAT UE (na fakturze raz jest odbiorca z VATUE, a raz sam VAT, bez UE).

d. kazda faktura jest w polskich złotych i jest na niej uwzględniony i wyszczególniony 23% VAT.

Na stronie apple (https://www.apple.com/pl/shop/help/payments) jest napisane, że zakupów od nich nie można traktować jako WNT.

Podstawowe pytanie to czy towary są w ramach dostawy wysyłane z Irlandii, czy też w momencie dostawy znajdują się w Polsce. Jeżeli są przesyłane i mamy spełnione warunki podmiotowe, to będziemy mieli do czynienia z WNT. Jeżeli nie są przywożone z Irlandii, lecz znajdują się w Polsce, to mamy zwykłą dostawę krajową.

Dziękuję za odpowiedź.

Czyli rozumiem, że patrzymy na miejsce skąd jest przysyłany towar – czy z magazynu/sklepu zza granicy, czy z Polski. Dane na fakturze mają znaczenie drugorzędne lub czasem w ogóle nie mają.

Czy jeśli (przykładowo) Apple, ma polski NIP, rozlicza się jak polski podatnik, figuruje na białej liście VAT (i odprowadza do urzędy polskiego 23% VAT), a nabywca, zgodnie z przepisami rozlicza to jako WNT – to VAT nie jest nadpłacany, płacony podwójnie do polskiego fiskusa; raz od Apple i drugi raz od polskiego nabywcy? Wiem, że u nabywcy ten VAT wychodzi na zero, bo potem to i tak odlicza u siebie, tu tak dywaguje nad ewentualnym podwójnym płaceniem podatku do urzędu skarbowego za tę samą transakcję.

Pani Doroto, jeżeli jeden podmiot rozlicza transakcję krajową opodatkowaną 23%, a drugi WNT, to ktoś popełnia błąd przy rozliczeniu. A więc nie ma podstaw żeby powoływać się na jakieś dwukrotne pobranie VATu. Po prostu ten kto popełnił błąd, powinien go skorygować.

Jeśli dostawcą przy WNT może być polski podatnik to czy nie należałoby wykazać tego nabycia w deklaracji VAT-UE? Wydaje mi się, że tak, jednak nie można tego zrobić dla kontrahenta z NIP-em rozpoczynającym się od PL.

Na mocy art. 100 ust. 1 pkt 2 ustawy o VAT wykazujemy WNT od podatników zidentyfikowanych na potrzeby podatku od wartości dodanej. Przez podatek od wartości dodanej rozumiemy podatek nakładany w innym niż Polska państwie UE (art. 2 pkt 11 ustawy o VAT). A zatem wydaje się, że nie musimy takiej transakcji wykazywać w informacji podsumowującej, jeżeli dostawca nie jest zidentyfikowany do VAT UE w innym niż Polska państwie. Przynajmniej tak mi wynika z ww. regulacji. Natomiast oczywiście może okazać się, że będziemy zmuszeni do składania wyjaśnień czemu transakcja nie została zadeklarowana.

dzień dobry. kupiłem od kontrahenta z Rumunii myszkę do komputera. Kontrahent wysłał ją z Rumunii i wystawił fakturę VAT podając swój rumuński NIP. jak rozliczyć taką fakturę? czy ja muszę mieć jakiś (unijny) NIP? jestem podatnikiem VAT prowadzę jednoosobową działalność gospodarczą.

Dzień dobry. Ponieważ obowiązek podatkowy w VAT powstaje z chwilą wystawienia faktury przez podatnika, nie później jednak niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru będącego przedmiotem WNT to rozumieć należy że nawet jeśli towar został dostarczony przed dniem wystawienia faktury, to dniem właściwym do określenia kursu będzie dzień poprzedzający dzień wystawienia faktury (zakładam że warunek wystawienia faktury do 15. dnia miesiąca następującego po miesiącu dostawy towaru został spełniony)?

Dokładnie tak.

Dzień dobry, byłabym zobowiazana za podpowiedź w sprawie zasadności odliczenia VAT za usługę ryczałtową iCloud+ dostarczaną przez Apple Distribution International LTd. stawka VAT 23%.Transakcja jest realizowana w systemie B2B. FV zakupowa po stronie sprzedawcy zawiera dane rejestrowe z Irlandii – włączenie z NIPEM IE9700053D.

Z usługi korzystam od 14 miesięcy i w pierwszym kwartale korzystania z niej koszt był księgowany w PKPIR w kwocie netto. Jednak od maja 2022 „moja księgowa” w związku z wprowadzonymi interpretacjami (nie znam ich źródła) uznała, że zasadne jest wykazywanie kwoty brutto w PKPIR – bez możliwości odliczenia VATU. Dodatkowym jej argumentem jest również brak numeru NIP z prefiksem PL Sprzedającego 5263084600.

Zatem moje pytania brzmią: czy w zaistniałych okolicznościach nabywca usługi jako czynny podatnik VAT (23%) powinien w pkpir wykazywać kwotę netto, czy brutto? Jakie są prawidłowe możliwości odliczenia podatku VAT tych FV, pozdrawiam w oczekiwaniu na odp. zwrotną, Natalia

Witam,

polski podatnik vat chciał kupić w Polsce auto dla swojej firmy z polskiego auto komisu. Lecz przed kupnem na stronie internetowej firmy sprawdził na podstawie numeru VIN auta czy auto rzeczywiście było bez wypadkowe i czy miało jakieś uszkodzenia. Dostał 3 raporty o stanie ewentualnych uszkodzeń pojazdu po wypadkach .

Dostał też fakturę i jak się okazało wg faktury właścicielem tej strony internetowej jest Litewska firma nie mającej siedziby w Polsce. Jak należy z taką fakturą postąpić. Jak należy potraktować taka usługę w internecie na terenie Polski przez kraj unijny. Nigdy wcześniej nie miał zakupów usługi od firmy unijnej internetowo na terenie Polski . Jaki jest obowiązek w zakresie VAT przy takim zakupie usługi. Na przysłanej mailem fakturze jest na dole informacja z numerem ” art.196 i 2006/112/WE” Bardzo bym była wdzięczna za informację jak należy postąpić i wykazać tą fakturę w rejestrze vat i deklaracji za 11/2023 . Uprzejmie proszę o odpowiedź. Anna

Witam. Niewatowiec zgłoszony do VAT UE dokonuje WNT pow. limitu 50 tys. w Niemczech. W Polsce nalicza VAT należy 23% i płaci. Czy płaci też podatek VAT w Niemczech (firma niemiecka też podatnik VAT UE) ? Mam taki przypadek, że firma niemiecka zażądała od polskiej firmy, żeby im też zapłaciła VAT, bo musieli w Niemczech od tych faktur zapłacić VAT do US w Niemczech. Klient w związku z tym zapłacił dwa razy podatek VAT od tych samych faktur.

Podatnik zwolniony podmiotowo z VAT w dniu 15 grudnia przekroczy 200 tys.

zł obrotu. Jest on zarejestrowany do VAT UE ze względu na import usług. Przekroczenie

progu 200 tys. zł w grudniu powoduje, że musi on zgłosić się na formularzu VAT-R do

obowiązkowego VAT. Czy przy tym zgłoszeniu równocześnie powinien rozszerzyć swoją

rejestrację VAT UE o WNT.I drugie pytanie – w styczniu 2026 powyzszy podatnik będzie

chciał powrócić do zwolnienia podmiotowego VAT, ponieważ jego obrót za 2025 nie

przekroczy 240 000 zł (nowego limitu zwolnienia z VAT). Czy przy tym zgłoszeniu

(powrotu do zwolnienia z VAT w PL) będzie mógł „wycofać”, zrezygnować z WNT dokonać

rejestracji di VAT UE tylko do importu usług.

W wyżej przedstawionej sytuacji,

podatnik wystawiłby tylko jedną fakturę z podatkiem VAT- w drugiej połowie grudnia