Ten wpis to kompendium wiedzy o Krajowym Systemie e-Faktur (KSeF).

Dowiesz się z niego jak od 2026 r. wystawiać prawidłowo e-faktury.

Jak czytać ten wpis?

We wpisie przedstawiam zasady funkcjonowania KSeF od 2026 r.

Niemniej jednak wciąż trwają prace nad ostatecznym brzmieniem przepisów.

Dlatego biorę pod uwagę stan prawny wprowadzony ustawą z dnia 16 czerwca 2023 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (dalej ustawa zmieniająca).

Przy czym uwzględniam również modyfikacje przewidziane w projekcie z 11 kwietnia 2025 r.

Jeżeli w toku prac legislacyjnych ostateczne regulacje będą inne, to wpis odpowiednio zaktualizuję.

Krótka historia KSeF

KSeF jako obligatoryjne rozwiązanie miał wejść w życie od 1 lipca 2024 r.

Odpowiednie zmiany wprowadziła ustawa zmieniająca.

Niemniej jednak na konferencji w styczniu 2024 r. Minister Finansów ogłosił przesunięcie terminu wejścia w życie tych regulacji.

Następnie w lutym 2024 r. odbywały się spotkania konsultacyjne, a w marcu 2024 r. przedstawiono główne założenia zmian w systemie.

Dalej w kwietniu 2024 r. MF przedstawiło do konsultacji projekty rozwiązań prawnych i technicznych.

W czerwcu 2024 r. opublikowano ustawę z dnia 9 maja 2024 r. zmieniająca ustawę o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw – która formalnie przesuwała termin wejścia w życie KSeF na 2026 r.

Dalej w lipcu 2024 r. odbyło się kolejne spotkanie konsultacyjne a wnioski z niego wynikające uwzględniono w projekcie z 5 listopada 2024 r.

Przy czym po konsultacjach ww. projektu zdecydowano się na zmiany, które uwzględnia projekt z 11 kwietnia 2025 r.

Ten wpis bierze pod uwagę brzmienie przepisów nadane ustawą z dnia 16 czerwca 2023 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw z uwzględnieniem zmian przewidzianych w projekcie z 11 kwietnia 2025 r.

Ale pamiętaj, że ciąg dalszy tej historii jeszcze nastąpi. Wobec czego i ten wpis będzie ulegał uzupełnieniom i modyfikacjom. 🙂

Akty prawne dotyczące KSeF

Przepisy dotyczące KSeF znajdziesz w ustawie o VAT i ustawa zmieniająca w większości wprowadza zmiany właśnie do tej ustawy.

Innym istotnym aktem prawnym jest rozporządzenie Ministra Finansów w sprawie korzystania z Krajowego Systemu e-Faktur (dalej rozporządzenie w sprawie KSeF).

Zostało ono nieco zmodyfikowane od 1 września 2023 r. (przepisami rozporządzenia zmieniającego).

Przy czym w związku z wejściem w życie obligatoryjnego KSeF, ww. rozporządzenie zostanie zastąpione nowym. Jednak nie opublikowano jeszcze żadnego projektu uwzględniającego zmiany z lat 2024-2025.

Do 1 lutego 2026 r. może zostać również wydane rozporządzenie wprowadzające wyłączenia z KSeF.

Można też spodziewać się zmian w rozporządzeniu w sprawie wystawiania faktur. Ponieważ faktury podatników zwolnionych będą wystawiane w KSeF, to trzeba będzie w nich wymagać umieszczania NIP stron.

Funkcjonowanie KSeF w latach 2022-2026

Pamiętaj, że Krajowy System e-Faktur (KSeF) funkcjonuje od 1 stycznia 2022 r.

Odpowiednie regulacje wprowadziła ustawa z dnia 29 października 2021 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw.

Od tego momentu możesz wystawiać faktury ustrukturyzowane.

Przy czym jest to system fakultatywny.

Sprzedający decyduje czy chce wystawić e-fakturę.

Jednocześnie nabywca może nie zgodzić się na przekazywanie mu faktur za pomocą KSeF.

Jeżeli interesuje Cię jakie są prawne uregulowania systemu fakultatywnego obowiązującego od 1 stycznia 2022 r. do 31 stycznia 2026 r., to o wszystkim przeczytasz w artykule Faktura ustrukturyzowana.

W tym wpisie analizuję wyłącznie przepisy, które zostały wprowadzone ustawą zmieniającą, a więc zasadniczo obowiązujące od 1 lutego 2026 r.

Jak przygotować się do obligatoryjnego KSeF?

Ten wpis da Ci podstawy do zrozumienia tego jak działa wystawianie e-faktur.

Niemniej jednak wdrożenie wymaga od Ciebie m.in.:

- sprawdzenia prawidłowości wystawiania faktur;

- dokładnego zrozumienia ostatecznych uregulowań dotyczących KSeF;

- opanowania technicznych aspektów wystawiania e-faktur oraz

- podjęcia konkretnych czynności wdrożeniowych.

Sprawdź program KSeF opanowany, dzięki któremu zrealizujesz wszystkie te kroki.

Czym jest e-faktura?

Zgodnie z art. 2 pkt 32a ustawy o VAT, przez fakturę ustrukturyzowaną rozumie się fakturę wystawioną przy użyciu Krajowego Systemu e-Faktur wraz z przydzielonym numerem identyfikującym tę fakturę w tym systemie.

Jest ona wystawiana i otrzymywana przy użyciu KSeF w postaci elektronicznej zgodnie ze wzorem dokumentu elektronicznego (art. 106gb ust. 1 ustawy o VAT).

Wzór e-faktury jest udostępniany przez Ministra Finansów na elektronicznej platformie usług administracji publicznej (art. 106gb ust. 8 ustawy o VAT).

W ramach obligatoryjnego KSeF będzie stosowana trzecia wersja schemy e-faktury. Na razie dysponujemy roboczą wersję struktury logicznej FA(3).

Kogo dotyczy obowiązek wystawiania e-faktur?

Z zasady od 1 lutego 2026 r. podatnicy muszą wystawiać faktury ustrukturyzowane (art. 106ga ust. 1 ustawy o VAT).

Natomiast ustawodawca wprowadził wyłączenia oraz okresy przejściowe.

Szczegółową ich analizę znajdziesz we wpisie KSeF 2026: Wyłączenia i okresy przejściowe. Analiza i praktyczne przykłady. Poniżej tylko krótkie podsumowanie.

Wyłączenie dla podatników zagranicznych

Z KSeF nie muszą korzystać podatnicy nieposiadający siedziby ani stałego miejsca prowadzenia działalności gospodarczej w Polsce (art. 106ga ust. 2 pkt 1 ustawy o VAT).

Podatnik z siedzibą we Włoszech sprzedaje nieruchomość położoną w Polsce (teren budowlany). Jest zarejestrowany do VAT w Polsce, wobec czego dostawa podlega tutaj opodatkowaniu (wg stawki VAT 23%). Podmiot ten nie posiada w Polsce stałego miejsca prowadzenia działalności gospodarczej.

Sprzedający może wystawić fakturę elektroniczną lub w postaci papierowej.

Przy czym może być tak, że podatnik zagraniczny posiada w Polsce stałe miejsce prowadzenia działalności gospodarczej (SMPD).

Jest to miejsce znajdujące się w państwie innym niż siedziba podatnika, charakteryzujące się stałością oraz odpowiednią strukturą w zakresie zaplecza personalnego i technicznego, by umożliwić mu prowadzenie w tym państwie działalności gospodarczej.

Jeżeli to stałe miejsce położone jest w Polsce i uczestniczy w czynności dokumentowanej fakturą – to podmiot zagraniczny musi wystawić e-fakturę (oczywiście jeżeli czynność podlega pod obowiązek udokumentowania fakturą).

Podatnik z siedzibą w Niemczech posiada w Polsce oddział (wynajmuje nieruchomość i zatrudnia w biurze pracowników). Świadczy z tego biura dla polskich firm usługi doradcze.

Zakładając, że ta struktura stanowi SMPD, to taki usługodawca musi wystawiać faktury ustrukturyzowane.

Jeżeli podmiot zagraniczny posiada w Polsce SMPD, ale nie uczestniczy ono w fakturowanej czynności, to nie wystawia on faktur w KSeF (art. 106ga ust. 2 pkt 2 ustawy o VAT).

Podmiot z siedzibą na Litwie sprzedaje oprogramowanie na rzecz podatników z Polski. Posiada on w Polsce oddział (wynajmuje nieruchomość i zatrudnia pracowników), ale struktura ta nie uczestniczy w sprzedaży oprogramowania (służy do prowadzenia działalności w innym zakresie).

Nawet jeśli opisana struktura stanowi stałe miejsce prowadzenia działalności gospodarczej, to podatnik nie ma obowiązku wystawiania e-faktur dla udokumentowania sprzedaży oprogramowania.

Co istotne, we wskazanych wyżej przypadkach, podatnik zagraniczny może dobrowolnie wystawiać faktury w KSeF (art. 106ga ust. 4 ustawy o VAT).

Brak wyłączeń dla sytuacji, gdy nabywcą jest podatnik zagraniczny

W tym miejscu trzeba zaznaczyć, że powyższe wyłączenia znajdują zastosowanie, jeżeli sprzedający jest podmiotem zagranicznym.

Nie stosujesz ich jednak, jeżeli jesteś polskim podatnikiem wykonującym czynności dla podatników zagranicznych. W takich sytuacjach masz obowiązek wystawienia faktury w KSeF.

Ewentualnie tylko udostępniasz ją w formie elektronicznej lub papierowo (tj. przekazujesz nabywcy wizualizację z kodem QR). Opisuję to w części Udostępnianie e-faktur nabywcom niekorzystającym z KSeF.

Wyłączenie dla sprzedaży konsumenckiej

Faktur ustrukturyzowanych nie trzeba wystawiać w przypadku, gdy nabywcą jest osoba fizyczna nieprowadząca działalności gospodarczej (art. 106ga ust. 2 pkt 4 ustawy o VAT).

Sprzedajesz swoje produkty za pomocą serwisu aukcyjnego. Twoimi klientami są zarówno podatnicy jak i konsumenci.

Sprzedaż dla podatników musisz dokumentować e-fakturami.

Natomiast sprzedaż konsumencką możesz dokumentować fakturami elektronicznymi lub w postaci papierowej.

Co istotne, podatnik może dobrowolnie zdecydować się na wystawianie faktur konsumenckich w KSeF (art. 106ga ust. 4 ustawy o VAT). Wówczas udostępniasz ją w formie elektronicznej lub papierowo (tj. przekazujesz nabywcy wizualizację z kodem QR). Opisuję to w części Udostępnianie e-faktur nabywcom niekorzystającym z KSeF.

Wyłączenie w przypadku korzystania z procedur szczególnych

Obowiązek wystawiania e-faktur nie dotyczy również podatników korzystających z następujących procedur szczególnych (art. 106ga ust. 2 pkt 3 ustawy o VAT):

- nieunijnej dotyczącej niektórych usług,

- w zakresie świadczenia usług międzynarodowego okazjonalnego przewozu drogowego osób,

- dotyczącej sprzedaży na odległość towarów importowanych.

Dodatkowe wyłączenia mogą być wprowadzone w przepisach wykonawczych

Przewidziano ponadto, że Minister Finansów będzie mógł w drodze rozporządzenia wprowadzić dodatkowe wyłączenia z obowiązku wystawiania e-faktur (art. 106ga ust. 2 pkt 5 w zw. z art. 106s ustawy o VAT).

Okresy przejściowe

Generalnie od 1 lutego 2026 r. podatnicy z siedzibą w Polsce muszą wystawiać faktury w KSeF.

Niemniej jednak w trakcie okresów przejściowych niektórzy podatnicy mogą przez określony czas wystawiać faktury w postaci papierowej lub elektroniczne (a więc „starego typu”).

A więc jeszcze przez jakiś czas unikają obowiązku wystawiania faktur w KSeF.

Okres przejściowy dla podatników o obrocie nieprzekraczającym 200 mln zł

W art. 145n ustawy o VAT przewidziano okres przejściowy dla podatników, u których łączna wartość sprzedaży (wraz z podatkiem) nie przekroczyła w 2024 r. kwoty 200 mln zł.

Obowiązek wystawiania e-faktur dotyczy ich więc od 1 kwietnia 2026 r.

Co istotne, wystawienie e-faktur w tym okresie przejściowym nie skutkuje automatycznym wejściem w obowiązek wystawiania e-faktur w KSeF.

A zatem w okresie od 1 lutego 2026 r. do 31 marca 2026 r. tacy podatnicy mogą wystawiać zarówno faktury w postaci papierowej, elektroniczne, jak i ustrukturyzowane.

Co ważne, okres przejściowy nie dotyczy odbioru faktur. Jeżeli więc w ww. okresie podatnik otrzyma e-fakturę (od podmiotu, którego nie dotyczą okresy przejściowe), to uzyska do niej dostęp za pośrednictwem KSeF.

Oznacza to, że tak naprawdę każdy podatnik powinien dochować starań aby mieć dostęp do KSeF już od 1 lutego 2026 r.

Okres przejściowy dla faktur o niskiej wartości

Na podstawie art. 145o ustawy o VAT, do końca 2026 r. z okresu przejściowego korzystają podatnicy:

- wystawiający wyłącznie faktury o kwocie należności ogółem do 450 zł oraz

- których łączna wartość sprzedaży (wraz z podatkiem) udokumentowana tymi fakturami wystawionymi w danym miesiącu nie przekracza 10 000 zł.

Przy czym podatnik traci prawo do stosowania okresu przejściowego począwszy od faktury, którą przekroczy jedną z ww. kwot.

Okres przejściowy dla faktur wystawianych przy użyciu kas rejestrujących

Na mocy art. 145p ustawy o VAT, do końca 2026 r. przewidziano okres przejściowy dla podatników wystawiających:

- faktury przy użyciu kas rejestrujących lub

- paragony fiskalne stanowiące faktury uproszczone (tj. paragony z NIP nabywcy do 450 zł).

Od 1 stycznia 2027 r. nie będzie możliwe wystawianie faktur przy użyciu kas rejestrujących.

Wystawianie e-faktur

Data wystawienia e-faktury

Fakturę ustrukturyzowaną uznajemy za wystawioną w dniu jej przesłania do KSeF (art. 106na ust. 1 ustawy o VAT).

Przy czym będzie tak w przypadku, gdy w tym samym dniu wygenerujesz plik XML i prześlesz go do KSeF. Wówczas data wskazana w polu P_1 odpowiada dacie przesłania faktury do KSeF.

Jeżeli jednak prześlesz do KSeF plik wygenerowany we wcześniejszych dniach, to za datę wystawienia faktury uznajesz datę wskazaną w polu P_1 (art. 106nda ust. 13 ustawy o VAT).

W uproszczeniu można więc powiedzieć, że datą wystawienia faktury będzie zawsze data wskazana w polu P_1.

Data otrzymania e-faktury

Jeżeli fakturę udostępniasz za pośrednictwem KSeF, to uznaje się ją za otrzymaną w dniu przydzielenia jej numeru KSeF (art. 106na ust. 3 ustawy o VAT).

Jeżeli natomiast udostępniasz ją poza KSeF (nabywcom niekorzystającym z KSeF), to za datę otrzymania tej faktury uznaje się datę jej faktycznego otrzymania przez nabywcę (art. 106na ust. 4 ustawy o VAT).

Kurs waluty w fakturze wystawionej w KSeF

Zasadą jest, że przeliczenia należności z waluty obcej na złote dokonujemy wg średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego (art. 31a ust. 1 ustawy o VAT).

Jeżeli jednak faktura zostanie wystawiona przed powstaniem obowiązku podatkowego, to stosujemy kurs z dnia roboczego poprzedzającego dzień wystawienia faktury (art. 31a ust. 2 ustawy o VAT).

Przepisy te nie ulegają zmianie w związku z wprowadzeniem KSeF.

A zatem w tym drugim przypadku (a więc, gdy wystawiasz fakturę przed powstaniem obowiązku podatkowego), zawsze stosujesz średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień wskazany w polu P_1 e-faktury.

Kary za niewystawienie faktury w KSeF

W art. 106ni ust. 1 pkt 1 ustawy o VAT przewidziano karę w wysokości do 100% kwoty VAT wykazanej na fakturze, a w przypadku faktury bez podatku – w wysokości do 18,70% kwoty należności ogółem wykazanej na fakturze.

Naczelnik urzędu skarbowego nakłada ją na podatnika, który wbrew obowiązkowi nie wystawił e-faktury przy użyciu KSeF.

Przepis wchodzi w życie od 1 stycznia 2027 r. (art. 23 pkt 4 ustawy zmieniającej).

Natomiast na podstawie art. 106ni ust. 4 ustawy o VAT (obowiązujący od 1 lutego 2026 r.) nie wszczyna się postępowań karnych skarbowych w razie wystawienia faktury innej niż ustrukturyzowana.

Powyższe oznacza, że do końca 2026 r. podatnicy nie będą karani za wystawianie faktur poza KSeF (zarówno nową karą z ustawy o VAT jak i ewentualnymi sankcjami wynikającymi z przepisów karnych skarbowych).

Jak przekazać e-fakturę nabywcy?

Ta część omawia sposób udostępniania e-faktur wystawionych w trybie online.

A więc chodzi o sytuacje, gdy podatnik w czasie rzeczywistym wystawia fakturę przy użyciu Krajowego Systemu e-Faktur i nie stosuje trybów offline.

Udostępnianie e-faktur nabywcom niekorzystającym z KSeF

Zasadą jest, że nabywca uzyskuje dostęp do e-faktury za pośrednictwem KSeF.

W niektórych jednak przypadkach, fakturę należy udostępnić w sposób uzgodniony z nabywcą.

Będzie tak, gdy:

- transakcja nie podlega VAT w Polsce;

- nabywca nie jest w Polsce zarejestrowany do VAT ani nie posługuje się NIP;

- nabywca zagraniczny korzysta w Polsce z procedury SME.

Powyższe wynika z art. 106gb ust. 4 ustawy o VAT.

We wskazanych wyżej przypadkach, nabywca z reguły nie ma dostępu do KSeF. Dlatego musi mieć możliwość uzyskania faktury bez korzystania z tego systemu.

Jeżeli uzgodnisz z nabywcą przekazanie faktury poza KSeF, to dokonujesz wówczas jej wizualizacji do formatu PDF lub do wersji papierowej. Oznaczasz też ją specjalnym kodem QR (art. 106gb ust. 5 pkt 1 ustawy o VAT).

Za datę otrzymania uznaje się wówczas datę jej faktycznego otrzymania przez tego nabywcę (art. 106na ust. 4 ustawy o VAT).

Z nabywcą nieposługującym się NIP możesz też uzgodnić przekazanie faktury w KSeF. Wówczas zapewniasz dostęp do faktury poprzez:

- podanie kodu QR oraz danych umożliwiających zidentyfikowanie tej faktury albo

- oznaczenie faktury kodem QR.

Powyższe wynika z art. 106gb ust. 6 ustawy o VAT.

Co istotne, nawet jeśli nabywca nie korzysta z KSeF, to i tak musisz wystawić e-fakturę. A więc generujesz plik XML, przesyłasz go do KSeF i generujesz wizualizację faktury z kodem QR – którą przekazujesz nabywcy.

Jak ustalić czy polski podmiot korzysta z KSeF? – samoidentyfikacja nabywcy

W art. 106gb ust. 4 pkt 2 ustawy o VAT wskazano, że fakturę poza KSeF udostępnia się nabywcom, którzy nie posługują się NIP.

Bez numeru identyfikacji podatkowej nie da się bowiem korzystać z KSeF.

Jednocześnie art. 106ba ustawy o VAT wymaga od nabywcy podania NIP, jeżeli posługuje się nim w ramach danej transakcji.

Czyli w dużym uproszczeniu można stwierdzić, że jeśli polski podmiot:

- podał NIP – to udostępniasz mu fakturę w KSeF;

- nie podał NIP – to uzgadniasz z nim sposób udostępnienia faktury.

Dodatkowym obowiązkiem jest umieszczenie NIP na fakturze – jeśli nabywca go posiada (nawet jeśli nie jest podatnikiem VAT). Wynika to z art. 106e ust. 1 pkt 26 ustawy o VAT.

Zniszczenie lub zaginięcie faktury udostępnionej nabywcy niekorzystającemu z KSeF

Może się zdarzyć, że faktura udostępniona poza KSeF zaginie lub ulegnie zniszczeniu.

Wówczas na wniosek nabywcy podatnik ponownie udostępnia mu tę fakturę, oznaczając ją kodem QR (art. 106l ust. 1 ustawy o VAT).

Udostępnianie e-faktur nabywcom korzystającym z KSeF

Podatnik może uzgodnić udostępnienie e-faktury poza KSeF (w formie wizualizacji) jedynie w odniesieniu do przypadków wskazanych w art. 106gb ust. 4 ustawy o VAT (omówiłem je w części Udostępnianie e-faktur nabywcom niekorzystającym z KSeF).

Jeżeli faktura nie jest wystawiana w sytuacjach wskazanych w art. 106gb ust. 4 ustawy o VAT, to nabywca otrzymuje ją za pośrednictwem KSeF.

Nie musisz wówczas przekazywać mu wizualizacji faktury.

Oczywiście możesz to zrobić dobrowolnie. Wówczas oznaczasz ją specjalnym kodem QR (art. 106gb ust. 5 pkt 2 ustawy o VAT).

Udostępnianie e-faktur nabywcom korzystającym z okresów przejściowych

W części Okresy przejściowe wskazałem na sytuacje, gdy podatnicy przez określony czas nie muszą wystawiać faktur w KSeF.

Dotyczy to podatników:

- o obrocie nieprzekraczającym 200 mln zł (do końca marca 2026 r.);

- wystawiających faktury o niskiej wartości (do końca 2026 r.);

- wystawiających faktury za pomocą kas fiskalnych (do końca 2026 r.).

Co istotne, okres przejściowy dotyczy jedynie faktur sprzedażowych wystawianych przez ww. podmioty.

Jeżeli jesteś podatnikiem obowiązanym w danej sytuacji do wystawienia faktury w KSeF i jednocześnie nabywcą jest podatnik korzystający z ww. okresów przejściowych, to z zasady udostępniasz mu fakturę za pośrednictwem KSeF.

Innej możliwości nie ma.

Oczywiście możesz w takim przypadku przekazać mu wizualizację e-faktury z kodem QR. Ale robisz to już po wystawieniu faktury w KSeF.

Korzystanie z e-faktur poza KSeF

Faktury wykorzystujemy nie tylko w obrocie między sprzedającym i kupującym.

Może zaistnieć potrzeba jej przedstawienia np. w kontaktach z organami państwa (przed sądami, urzędami itp.).

Dopuszczalne jest używanie e-faktur poza KSeF – w formie zwizualizowanej w postaci elektronicznej lub papierowej.

W takim przypadku faktura również powinna zostać oznaczona specjalnym kodem QR (art. 106gb ust. 5 pkt 2 ustawy o VAT).

Oznaczanie kodem QR faktur wystawionych w trybie online

W założeniach kod QR umożliwia nabywcy dostęp do faktury wystawionej w KSeF.

W przypadku faktur wystawionych przy użyciu KSeF (tj. w trybie online), podatnik oznacza je kodem QR, gdy:

- udostępnia je poza KSeF nabywcom niekorzystającym z KSeF (art. 106gb ust. 5 pkt 1 ustawy o VAT);

- używa ich poza KSeF (art. 106gb ust. 5 pkt 2 ustawy o VAT)

- udostępnia je w KSeF podmiotom bez NIP (art. 106gb ust. 6 pkt 2 ustawy o VAT).

Dokładne zasady oznaczania faktur kodami QR określało będzie rozporządzenie w sprawie KSeF.

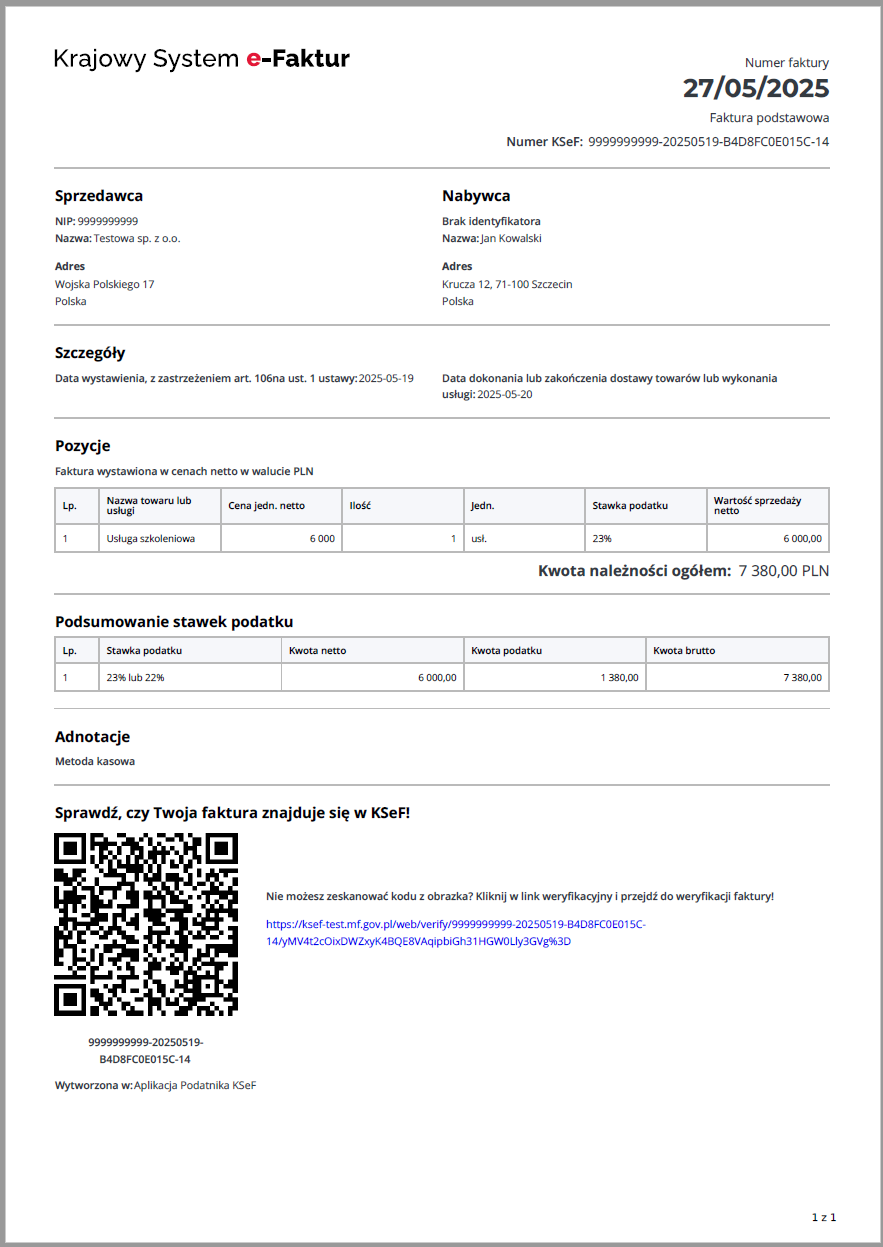

Jak wygląda faktura z kodem QR?

Poniżej umieszczam fakturę wygenerowaną przy użyciu testowej wersji Aplikacji Podatnika.

Krajowy System e-Faktur (KSeF)

Podmioty mające dostęp do KSeF

Z art. 106nb ustawy o VAT wynika, że z KSeF może korzystać:

- podatnik lub podmioty przez niego wskazane;

- komornik lub organy egzekucyjne (w zakresie faktur wystawianych w imieniu i na rzecz dłużników) oraz wskazane przez nich osoby fizyczne;

- osoby fizyczne wskazane na formularzu ZAW-FA;

- inne podmioty wskazane przez osoby fizyczne korzystające z KSeF (np. podmiot uprawniony przez osobę fizyczną wskazaną w formularzu ZAW-FA).

Podmioty te mają dostęp do KSeF z mocy prawa albo na podstawie nadanych im uprawnień.

Przy czym korzystanie z KSeF wymaga uwierzytelnienia.

Narzędzia uwierzytelniające

Na podstawie §5 ust. 1 rozporządzenia w sprawie KSeF, uwierzytelnić możemy się:

- kwalifikowanym podpisem elektronicznym albo

- kwalifikowaną pieczęcią elektroniczną albo

- podpisem zaufanym albo

- tzw. tokenem.

A zatem aby dany podmiot/osoba mogła faktycznie korzystać z KSeF, to musi uwierzytelnić się za pomocą jednego z ww. narzędzi.

Przy czym tokeny mają zostaną zastąpione certyfikatami autoryzującymi. Szczegóły w tym zakresie określi dopiero rozporządzenie w sprawie KSeF.

Rodzaje uprawnień do korzystania z KSeF

W ramach KSeF możemy mieć uprawnienie do:

- nadawania, zmiany lub odbierania uprawnień do korzystania z KSeF;

- wystawiania lub dostępu do e-faktur;

- wystawiania e-faktur przez podmiot trzeci (np. w ramach samofakturowania).

Powyższe wynika z §2 ust. 1 rozporządzenia.

Pełen zakres uprawnień ma np. podatnik.

Może on następnie nadawać dalsze uprawnienia (również z węższym zakresem uprawnień).

Nadawanie uprawnień (elektronicznie)

Nadawanie uprawnień odbywa się elektronicznie. Można do tego wykorzystać:

- własny program księgowy, który komunikując się z KSeF nada odpowiednie uprawnienia;

- aplikację webową Ministerstwa Finansów (tj. Aplikację Podatnika).

Aby nadać uprawnienia w powyższy sposób konieczne jest wcześniejsze uwierzytelnienie się podmiotu, który zamierza nadać te uprawnienia.

Nadawanie uprawnień za pomocą formularza ZAW-FA

Alternatywnym sposobem nadawania uprawnień jest złożenie formularza ZAW-FA.

Przy czym mogą go w tym celu złożyć jedynie podmioty

- niebędące osobami fizycznymi,

- nieposiadające możliwości uwierzytelnienia za pomocą kwalifikowanej pieczęci elektronicznej.

W ten sposób można uprawnić tylko jedną osobę.

Ta osoba uprawniona może później nadawać kolejne uprawnienia, ale już tylko elektronicznie.

Czyli osób uprawnionych może być dużo więcej.

Niemniej za pomocą formularza ZAW-FA zgłosimy skutecznie tylko jedną osobę.

Dostęp do e-faktur bez uwierzytelnienia

Na mocy art. 106gb ust. 3 ustawy o VAT, możliwe jest uzyskanie dostępu do faktury w KSeF bez konieczności uwierzytelnienia.

Dostęp ten uzyskuje się przy użyciu kodu QR umieszczonego na fakturze oraz po podaniu danych umożliwiających zidentyfikowanie faktury.

Dane identyfikujące, które należy podać zostaną wskazane w rozporządzeniu w sprawie KSeF.

Tryby offline

Czym jest tryb offline?

W przypadku wystawiania e-faktur, podatnik najpierw generuje plik XML (przy wykorzystaniu komercyjnego programu lub Aplikacji podatnika) i następnie wysyła go do KSeF (co wymaga uwierzytelnienia).

A zatem w celu wystawienia e-faktury, podatnik musi w czasie rzeczywistym „połączyć się” z Krajowym Systemem e-Faktur.

Przy czym takie połączenie nie zawsze jest możliwe.

Mogą bowiem zaistnieć problemy techniczne (np. brak dostępu do internetu) lub organizacyjne (np. znaczne wydłużenie obsługi klienta), które uniemożliwiają podatnikowi wystawianie faktur w trybie online.

Brak możliwości połączenia z KSeF może też wynikać z jego niedostępności lub awarii.

Z tego względu w przepisach przewidziano trzy tryby offline, w ramach których podatnik może wystawić fakturę poza KSeF.

Tryb Offline24

Każdy podatnik, jeżeli wymaga tego specyfika jego działalności, może wystawić fakturę w tzw. trybie offline24. Pozwala na to art. 106nda ustawy o VAT.

Przy czym sposób postępowania różni się w zależności od tego kto jest nabywcą.

Należy odróżnić nabywców niekorzystających z KSeF (tj. sytuacje z art. 106gb ust. 4 ustawy o VAT) od pozostałych podmiotów.

Tryb Offline24 z udostępnieniem faktury nabywcom niekorzystającym z KSeF

W przypadku trybu offline24 wystawiasz fakturę zgodną ze schemą (a więc generujesz plik XML);

Jeżeli jest to nabywca niekorzystający z KSeF, to uzgadniasz z nim sposób udostępnienia faktury.

Jeżeli udostępniasz fakturę poza KSeF, to przekazujesz jej wizualizację z dwoma kodami QR (art. 106nda ust. 4 ustawy o VAT).

Z nabywcą nieposługującym się NIP możesz też uzgodnić przekazanie faktury w KSeF. Wówczas zapewniasz do niej dostęp poprzez:

- podanie kodu QR oraz danych umożliwiających zidentyfikowanie tej faktury albo

- oznaczenie faktury kodem QR.

Powyższe wynika z art. 106nda ust. 6 pkt 2 ustawy o VAT.

Co istotne, najpóźniej następnego dnia roboczego przesyłasz fakturę do KSeF (art. 106nda ust. 2 ustawy o VAT)

W takim przypadku fakturę uznaje się z wystawioną w dacie wskazanej w polu P1 schemy e-faktury (zasadniczo w dniu wygenerowania pliku XML).

Natomiast nabywca uznaje ją za odebraną w momencie jej faktycznego otrzymania (np. w chwili przekazaniu mu wizualizacji).

Tryb Offline24 z udostępnieniem faktury nabywcom korzystającym z KSeF

Jeżeli natomiast faktura jest wystawiana w innym przypadku niż przewidziany w art. 106gb ust. 4, to:

- wystawiasz fakturę zgodną ze schemą (a więc generujesz plik XML);

- najpóźniej następnego dnia roboczego przesyłasz fakturę do KSeF.

Z przepisów nie wynika, aby była możliwość przekazania nabywcy wizualizacji. Jest to możliwe dopiero po przesłaniu e-faktury do KSeF.

Jeżeli podatnik używa wizualizacji po przesłaniu faktury do KSeF, to powinien na niej umieścić kod QR (art. 106nda ust. 6 pkt 1 ustawy o VAT).

W takim przypadku fakturę uznaje się z wystawioną w dacie wskazanej w polu P1 schemy e-faktury (zasadniczo w dniu wygenerowania pliku XML).

Natomiast nabywca uznaje ją za odebraną w momencie przydzielenia tej fakturze numeru KSeF (a więc dopiero po tym jak dostawca prześle ją do KSeF).

Założenie jest takie, że każdy podatnik zobligowany do korzystania z KSeF otrzymuje je wyłącznie za pośrednictwem tego systemu.

Tryb offline [niedostępność KSeF]

KSeF, jako system teleinformatyczny, wymaga wykonywania okresowych prac serwisowych. Są one realizowane w czasie zadeklarowanej prze MF niedostępności KSeF.

Minister Finansów umieszcza w BIP komunikaty dotyczące okresu trwania niedostępności KSeF (art. 106ne ust. 4 ustawy o VAT).

W tym czasie nie ma możliwości wystawienia e-faktury (w trybie online). Przewidziano zatem procedurę wystawiania faktur w trybie offline.

Zasady wystawiania faktur są analogiczne jak przy trybie offline24 (na odpowiednie stosowanie przepisów wskazuje art. 106nh ust. 4 ustawy o VAT).

A zatem w razie niedostępności KSeF i wystawienia faktury w trybie offline, sposób udostępniania faktury zależy od tego kto jest nabywcą.

Jeżeli przypadek dotyczy sytuacji z art. 106gb ust. 4 ustawy o VAT, to można przekazać fakturę poza KSeF (zob. Tryb Offline24 z udostępnieniem faktury nabywcom niekorzystającym z KSeF).

Jeżeli natomiast nie jest to ww. przypadek, to fakturę udostępnia się wyłącznie za pośrednictwem KSeF (zob. Tryb Offline24 z udostępnieniem faktury nabywcom korzystającym z KSeF).

Wystawianie korekt w trybach offline24 oraz offline [niedostępność KSeF]

Jeżeli chcesz skorygować fakturę wystawioną w trybach offline24 oraz offline [niedostępność KSeF], to możesz to zrobić dopiero po nadaniu jej numeru KSeF (art. 106nda ust. 9 w zw. z art. 106nh ust. 4 ustawy o VAT).

Jednocześnie możliwe jest wystawianie korekt w trybie offline24 do np. wcześniej wystawionych e-faktur. Wynika to z art. 106j ust. 4-5 ustawy o VAT.

Tryb offline [awaria KSeF] – zakomunikowana w BIP

Ponadto w przepisach przewidziano tryb offline dla sytuacji, gdy KSeF uległ awarii (art. 106nf ustawy o VAT).

Wówczas MF zamieszcza w BIP komunikaty o wystąpieniu i zakończeniu awarii KSeF (art. 106ne ust. 1 ustawy o VAT).

Podatnik w takim przypadku może wystawić fakturę poza KSeF. Przy czym wystawia ją w postaci elektronicznej, zgodnie ze wzorem e-faktury (art. 106nf ust. 1 ustawy o VAT).

Następnie na podstawie art. 106nf ust. 2 ustawy o VAT fakturę udostępnia nabywcy w sposób z nim uzgodniony. A więc przekazuje mu wizualizację faktury (np. w formacie PDF). Należy na niej umieścić dwa kody QR (art. 106nf ust. 3 w zw. z art. 106nda ust. 4 ustawy o VAT).

A więc w praktyce wygląda to tak, że generujemy plik XML zgodny ze schemą e-faktury. Następnie wizualizujemy tę fakturę, np. do pliku PDF (z zastosowaniem dwóch kodów QR). I taką wizualizację można przekazać kontrahentowi np. mejlem.

W terminie 7 dni roboczych od dnia zakończenia awarii, podatnik przesyła plik XML z fakturą do KSeF i jest jej przydzielany numer KSeF (art. 106nf ust. 4 ustawy o VAT).

Gdyby w trakcie tych 7 dni został opublikowany kolejny komunikat o awarii, to termin 7 dni na przesłanie faktury do KSeF liczy się od dnia ustania tej kolejnej awarii (art. 106nf ust. 5 ustawy o VAT).

W ramach trybu awaryjnego fakturę uznaje się z wystawioną w dacie wskazanej w polu P1 schemy e-faktury (zasadniczo w dniu wygenerowania pliku XML), co wynika z art. 106nf ust. 9 ustawy o VAT.

Natomiast nabywca uznaje ją za odebraną w momencie jej faktycznego otrzymania. Przy czym w przypadku podatników, którzy otrzymują faktury za pośrednictwem KSeF, gdyby data nadania numeru KSeF była wcześniejsza niż data otrzymania faktury, to za moment jej otrzymania uznaje się datę nadania numeru KSeF (art. 106nf ust. 10 ustawy o VAT).

Tryb offline [awaria KSeF] – zakomunikowana w środkach społecznego przekazu

W ramach przepisów o awarii przewidziano odrębny tryb dla sytuacji gdy Minister Finansów nie ma możliwości opublikowania komunikatów o awarii w BIP.

Wówczas informację o awarii zamieszcza w środkach społecznego przekazu (art. 106ne ust. 3 ustawy o VAT).

W takiej sytuacji podatnik nie ma obowiązku przesyłania wystawionych faktur do KSeF.

Nie musi też stosować schemy e-faktury, lecz wystawia je w postaci papierowej lub faktury elektroniczne (art. 106ng ustawy o VAT).

Czyli w tym trybie podatnicy wystawiają faktury „po staremu” i nie muszą ich przesyłać do KSeF.

Wystawianie korekt w trakcie awarii KSeF

Jeżeli chcesz skorygować fakturę wystawioną w trakcie trwania awarii, to musisz ją najpierw przesłać do KSeF.

Jej korekta jest bowiem możliwa dopiero po przydzieleniu tej fakturze numeru KSeF (art. 106nf ust. 11 ustawy o VAT).

Możesz natomiast wystawiać faktury korygujące w trakcie trwania awarii, jeżeli dotyczą one e-faktur wystawionych przed awarią (art. 106nf ust. 12 ustawy o VAT).

Oznaczanie kodami QR faktur wystawionych w trybach offline

W założeniach kod QR umożliwia nabywcy dostęp do faktury wystawionej w KSeF.

W przypadku faktur wystawionych w trybach offline, podatnik oznacza je kodem QR, gdy:

- używa ich poza KSeF (art. 106nda ust. 6 pkt 1, art. 106nh ust. 4 oraz art. 106nf ust. 8 ustawy o VAT);

- udostępnia faktury w KSeF podmiotom bez NIP (art. 106nda ust. 6 pkt 2 w zw. z art. 106nh ust. 4 oraz art. 106nf ust. 8 ustawy o VAT);

- udostępnia ponownie faktury po ich przesłaniu do KSeF (nabywcom niekorzystającym z KSeF, z którymi uzgodniono ich udostępnienie poza KSeF) – jeżeli ulegną zniszczeniu lub zaginą (art. 106nda ust. 11 ustawy o VAT w zw. z art. 106nh ust. 4 oraz 106nf ust. 13-14 ustawy o VAT)

Ponadto podatnik oznacza faktury dwoma kodami QR, gdy:

- udostępnia poza KSeF faktury wystawione w trybach offline – nabywcom niekorzystającym z KSeF (art. 106nda ust. 4, art. 106nh ust. 4 oraz art. 106nf ust. 3 ustawy o VAT);

- udostępnia poza KSeF faktury wystawione w trybie offline [awaria KSeF] – nabywcom korzystającym z KSeF (art. 106nf ust. 3 ustawy o VAT);

- wystawia duplikat faktur wystawionych w trybach offline24 lub offline [niedostępność KSeF] – nabywcom niekorzystającym z KSeF (art. 106nda ust. 11 pkt 2 oraz ust. 12 w zw. z art. 106nh ust. 4 ustawy o VAT).

Ten drugi kod QR umożliwia zapewnienie autentyczności pochodzenia i integralności treści faktury. Podatnik może go umieścić po pobraniu z KSeF certyfikatu wystawcy faktury. Certyfikat ten potwierdza tożsamość wystawcy faktury (art. 106nda ust. 5 ustawy o VAT).

Pobranie certyfikatu wystawcy faktury ma być możliwe w listopadzie 2025 r.

Dokładne zasady oznaczania faktur kodami QR określało będzie rozporządzenie w sprawie KSeF.

Przekształcenie trybów offline24 oraz offline [niedostępność KSeF] w tryb offline [awaria KSeF]

Fakturę wystawianą w trybie offline24 oraz offline z powodu niedostępności KSeF należy przesłać do KSeF następnego dnia roboczego po jej wystawieniu lub po ustaniu niedostępności KSeF.

Może się zdarzyć, że w tym dniu dojdzie do awarii KSeF.

Wówczas przechodzimy w tryb offline z powodu awarii, co wynika z art. 106nha ust. 1 pkt 1 ustawy o VAT (dla offline24) oraz art. 106nh ust. 3 pkt 1 ustawy o VAT (dla offline z powodu niedostępności). A więc na przesłanie faktury do KSeF mamy 7 dni roboczych od dnia ustania awarii.

Przy czym jeżeli komunikat o awarii zostanie opublikowany w środkach społecznego przekazu, to wówczas nie trzeba przesyłać faktury do KSeF (art. 106nha ust. 1 pkt 2 oraz art. 106nh ust. 3 pkt 2 ustawy o VAT).

Duplikaty w trybach offline

Ogólnie dla faktur wystawianych w KSeF nie wystawia się duplikatów.

Inaczej to wygląda w odniesieniu do trybów offline. Wówczas bowiem fakturę wystawia się poza KSeF i w niektórych przypadkach jest ona przekazywana nabywcom poza KSeF.

Może się zdarzyć, że taka faktura udostępniona poza KSeF ulegnie zniszczeniu lub zaginie. I w takich sytuacjach przepisy przewidują, że podatnik ponownie:

- udostępnia fakturę albo

- ją wystawia (tj. przekazuje duplikat).

Jeśli jest wystawiany duplikat, to może on zawierać datę wystawienia i wyraz „DUPLIKAT”. Niemniej jednak nie jest to konieczne.

Duplikaty w trybach offline24 oraz offline [niedostępność KSeF]

W tych trybach fakturę można przekazać jedynie nabywcom niekorzystającym z KSeF (tj. w sytuacjach wskazanych w art. 106gb ust. 4 ustawy o VAT).

Jeżeli faktura ulegnie zniszczeniu lub zaginie:

- po przesłaniu jej do KSeF – to podatnik ją ponownie udostępnia (art. 106l ustawy o VAT);

- przed jej przesłaniem do KSeF – wówczas podatnik wystawia duplikat (art. 106nda ust. 11 pkt 2 ustawy o VAT).

Duplikaty w trybie offline [awaria KSeF]

W trybie offline [awaria KSeF] fakturę wystawioną i nieprzesłaną do KSeF można przekazać każdemu nabywcy (niezależnie od tego czy korzysta on z KSeF). Dlatego postępowanie jest tutaj nieco inne.

W odniesieniu do nabywców niekorzystających z KSeF, w razie gdy faktura ulegnie zniszczeniu lub zaginie, podatnik zawsze udostępnia ją ponownie (art. 106l oraz art. 106nf ust. 13 pkt 1 ustawy o VAT).

Natomiast w przypadku nabywców korzystających z KSeF, jeżeli faktura ulegnie zniszczeniu lub zaginie:

- po przesłaniu jej do KSeF – to podatnik wystawia duplikat (art. 106nf ust. 13 pkt 2 ustawy o VAT);

- przed jej przesłaniem do KSeF – podatnik ponownie ją udostępnia (art. 106nf ust. 13 pkt 1 ustawy o VAT).

Powyższe regulacje dotyczą trybu offline zakomunikowanego w BIP.

Jeżeli doszłoby do awarii zakomunikowanej w środkach społecznego przekazu, to wówczas wystawia się faktury elektroniczne lub w postaci papierowej. Zakładam, że w takiej sytuacji stosuje się ogólne przepisy o ponownym udostępnianiu faktur lub wystawianiu duplikatów zawarte w art. 106l ust. 2-3 ustawy o VAT.

Kary za błędne stosowanie trybów offline

W art. 106ni ust. 1 pkt 2 i 3 ustawy o VAT przewidziano karę w wysokości do 100% kwoty VAT wykazanej na fakturze, a w przypadku faktury bez podatku – w wysokości do 18,70% kwoty należności ogółem wykazanej na fakturze.

Naczelnik urzędu skarbowego nakłada ją na podatnika, który wbrew obowiązkowi:

- wystawił fakturę niezgodnie ze wzorem e-faktury – jeżeli była ona wystawiana w trybach offline;

- nie przesłał w terminie do KSeF faktur wystawionych w trybach offline.

Te regulacje wchodzą w życie od dnia 1 stycznia 2027 r. (art. 23 pkt 4 ustawy zmieniającej).

Natomiast na podstawie art. 106ni ust. 4 ustawy o VAT (obowiązujący od 1 lutego 2026 r.) nie wszczyna się postępowań karnych skarbowych w razie wystawienia faktury niezgodnie ze wzorem e-faktury w trybach offline.

Powyższe oznacza, że do końca 2026 r. podatnicy nie będą karani za błędne stosowanie procedur offline.

Ujmowanie korekt in minus

Zapewne kojarzysz rewolucję w ujmowaniu korekt in minus zafundowaną wszystkim od 1 stycznia 2021 r.

W ramach pakietu SLIM VAT uzależniono moment ich ujęcia od uzgodnienia i spełnienia warunków korekty.

Od 1 lutego 2026 r. zasady te przestają obowiązywać.

Jakich przypadków dotyczą nowe regulacje?

Poniżej opisuję nowe zasady ujmowania korekt in minus.

Przy czym muszę tutaj zaznaczyć, że dotyczą one zasadniczo faktur z wykazanym podatkiem, gdy podstawa opodatkowania uległa obniżeniu w związku z/ze:

- udzieleniem rabatu;

- zwrotem towarów lub opakowań;

- zwrotem zaliczki;

- stwierdzeniem pomyłki w kwocie podatku na fakturze.

Nowy sposób ujmowania korekt

Od 1 lutego 2026 r. sposób ujmowania korekt in minus będzie uzależniony od rodzaju wystawionej faktury korygującej.

Korekta może być bowiem wystawiona jako faktura:

- ustrukturyzowana (e-faktura);

- inna niż ustrukturyzowana.

Poniżej opisuję sposób ujęcia korekty dla każdego typu faktury korygującej.

Faktura korygująca w formie e-faktury

Jeżeli faktura korygująca będzie stanowiła fakturę ustrukturyzowaną, to sprzedający ujmuje korektę w dacie jej wystawienia (a więc w dacie jej przesłania do KSeF). Wynika to z nowego brzmienia art. 29a ust. 13 ustawy o VAT.

Natomiast kupujący ujmuje taką korektę w rozliczeniu za okres, w którym otrzymał fakturę w KSeF (a więc w dacie nadania tej fakturze numeru KSeF) – co uwzględnia art. 86 ust. 19a ustawy o VAT.

Korekta wystawiona w formie innej niż faktura ustrukturyzowana

W przypadku korekt wystawionych w formie innej niż faktura ustrukturyzowana, ich ujęcie po stronie sprzedającego następuje w rozliczeniu za okres, w którym otrzyma potwierdzenie odbioru faktury korygującej przez nabywcę (dodany art. 29a ust. 13a ustawy o VAT).

Przy czym, jeśli taka faktura jest przesyłana do KSeF (np. w trybie offline24), to potwierdzenie odbioru może stanowić numer KSeF nadany tej fakturze (art. 29a ust. 13b ustawy o VAT).

Potwierdzenia odbioru korekty nie trzeba jednak posiadać w przypadku:

- eksportu towarów i WDT;

- transakcji niepodlegających VAT w Polsce;

- sprzedaży mediów.

Powyższe wynika z art. 29a ust. 15 pkt 1-3 ustawy o VAT.

Jeżeli niemożliwe jest uzyskanie potwierdzenia odbioru faktury korygującej, to na podstawie dodanego art. 29a ust. 15 pkt 6 ustawy o VAT, sprzedający może ująć korektę pod warunkiem:

- udokumentowania próby doręczenia faktury korygującej oraz

- posiadania dokumentacji, że nabywca wie, że transakcja przebiegła wg zasad określonych w korekcie.

Przy czym ww. regulacji nie stosuje się jeśli podatnik ma obowiązek przesłać korektę do KSeF i faktura nie jest wystawiana dla nabywcy niekorzystającego z KSeF (art. 29a ust. 15c ustawy o VAT).

Kupujący zmniejsza podatek naliczony w rozliczeniu za okres, w którym otrzymał fakturę korygującą (art. 86 ust. 19a ustawy o VAT).

Od kiedy stosujemy nowe zasady ujmowania korekt?

Nowe zasady ujmowania korekt stosujemy do faktur korygujących wystawionych od 1 lutego 2026 r.

Jeżeli korekta zostanie wystawiona do końca stycznia 2026 r., to stosujemy dotychczasowe zasady ujmowania korekt (co wynika z art. 11 ustawy zmieniającej). Zasady te opisałem w artykule Ujmowanie korekt in minus w 2021 r.

Pozostałe regulacje

Załączniki do faktur

W schemie 3.0 e-faktury wprowadzono możliwość wypełnienia węzła zawierającego załącznik do faktury.

A zatem technicznie załącznik jest elementem faktury ustrukturyzowanej.

Niemniej jednak nie każdy może skorzystać z tego rozwiązania.

W art. 106gba ustawy o VAT przewidziano szereg warunków, które muszą być spełnione.

Załącznik w schemie e-faktury

Węzeł załącznik mogą wypełniać podatnicy, którzy fakturują czynności „o złożonej liczbie danych w zakresie jednostek miary i ilości (liczby) dostarczanych towarów lub wykonywanych usług, cen jednostkowych towarów lub usług bez kwot podatku (cen jednostkowych netto)”.

Co istotne, w załączniku tym można uwzględnić jedynie obligatoryjne elementy faktur (tj. te wskazane w art. 106e ustawy o VAT) lub dane ściśle powiązane z tymi danymi.

Zgodnie z uzasadnieniem do projektu z 11 kwietnia 2025 r., w załączniku nie mogą się znaleźć np. treści reklamowe lub marketingowe.

Podatnik może wypełniać ten węzeł dopiero po dokonaniu zgłoszenia do Szefa KAS – w którym wskazuje w jaki sposób zamierza korzystać z tej możliwości. Organ potwierdza taką możliwość w drodze czynności materialno-technicznej.

Zgłoszenia będzie można składać od 1 stycznia 2026 r. (art. 17a ustawy zmieniającej).

Co ważne, możliwość wystawiania e-faktur z załącznikami może zostać odebrana (w razie niewłaściwego ich stosowania).

Załącznik poza schemą e-faktury

Korzystanie z załączników w schemie jest utrudnione z uwagi na zawężony zakres danych, które mogą zawierać oraz wymóg dokonania zgłoszenia.

Jeżeli już dziś stosujesz załączniki i nie chcesz wchodzić w wyżej opisaną procedurę, to możesz umówić się z kontrahentem na odrębne przesyłanie załączników.

Czyli np. kontrahent otrzyma fakturę w KSeF. Ale załącznik doślesz mu osobno, w wiadomości mejlowej.

Faktury wystawiane w PEF

Faktury wystawione przy wykorzystaniu Platformy Elektronicznego Fakturowania (PEF), po ich przesłaniu do KSeF oraz po przydzieleniu im numeru KSeF, będą uznawane za fakturę ustrukturyzowaną (art. 106gb ust. 7 ustawy o VAT).

Chodzi o faktury wystawiane na podstawie przepisów ustawy o elektronicznym fakturowaniu w zamówieniach publicznych, koncesjach na roboty budowlane lub usługi oraz partnerstwie publiczno-prywatnym.

Numer KSeF w fakturach zaliczkowych

Jeżeli wystawione faktury zaliczkowe nie dokumentują całej zapłaty, to w fakturze końcowej należy wskazać numery poprzednio wystawionych faktur (art. 106f ust. 3 zdanie drugie ustawy o VAT).

Może być też tak, że kilka faktur zaliczkowych opiewa na 100% należności. Wówczas ostatnia faktura zaliczkowa musi zawierać numery poprzednio wystawionych faktur zaliczkowych (art. 106f ust. 4 ustawy o VAT).

Od dnia 1 września 2023 r. zmodyfikowano brzmienie tych przepisów. Jeżeli faktura zaliczkowa została wystawiona jako faktura:

- ustrukturyzowana – to wskazujemy jej numer KSeF;

- inna niż ustrukturyzowana – podajemy jej numer nadany przez wystawcę faktury.

Numer KSeF w fakturach korygujących

W przypadku, gdy wystawiasz fakturę korygującą do faktury wystawionej w KSeF, musisz dodatkowo podać numer KSeF tej faktury.

A zatem wówczas wskazujesz zarówno numer tej faktury nadany przez podatnika jak i jej numer KSeF.

W przypadku, gdy korekta dotyczy faktury pierwotnej wystawionej poza KSeF, to wskazuje się jedynie jej numer nadany przez podatnika.

W tym celu zmieniono brzmienie art. 106j ust. 2 pkt 2a ustawy o VAT.

Zasady te stosujemy od 1 września 2023 r. również do korekt wystawionych przed tym dniem (na podstawie art. 14 ustawy zmieniającej).

A więc od 1 września 2023 r. możliwe jest wystawianie w KSeF korekt do faktur pierwotnych wystawionych poza KSeF.

Usunięcie not korygujących

Od dnia 1 lutego 2026 r. nie będą funkcjonowały noty korygujące (wykreślenie art. 106k ustawy o VAT).

Od tego dnia jedynym sposobem na korektę danych z pierwotnej faktury będzie wystawienie faktury korygującej przez sprzedającego.

Zmiany dotyczące mechanizmu podzielonej płatności

Numer KSeF przy płatności MPP

Płatność w mechanizmie podzielonej płatności realizujemy za pomocą komunikatu przelewu, w którym wskazuje się numer faktury, za którą dokonujemy płatności.

Na mocy art. 108a ust. 3 pkt 3 ustawy o VAT, w przypadku płatności za fakturę ustrukturyzowaną, należy wskazać jej numer KSeF.

Wymóg ten obowiązuje od 1 stycznia 2027 r. (art. 17 ustawy zmieniającej).

Zbiorcze płatności MPP w przypadku e-faktur

W przypadku MPP możliwe jest dokonywanie zbiorczych płatności.

Wówczas w komunikacie przelewu podajemy okres, za który dokonywana jest płatność. Wszystkie faktury wystawione we wskazanym okresie muszą być zapłacone podzieloną płatnością.

Ten okres nie może być krótszy niż jeden dzień i dłuższy niż jeden miesiąc.

W przypadku e-faktur, możliwe jest dokonanie zbiorczej zapłaty za dowolne faktury w tym okresie (dodany art. 108a ust. 3b pkt 1a ustawy o VAT).

Wówczas jednak w komunikacie przelewu wskazuje się identyfikator zbiorczy nadany przez KSeF tym fakturom (art. 108a ust. 3c pkt 2 ustawy o VAT).

Wymóg ten obowiązuje od 1 stycznia 2027 r. (art. 17 ustawy zmieniającej).

Oznaczanie płatności za faktury

Ustawą zmieniającą dodano art. 108g ust. 1 ustawy o VAT.

W świetle tej regulacji, czynny podatnik VAT dokonujący płatności za faktury ustrukturyzowane musi podać numer KSeF tych faktur lub ich identyfikator zbiorczy nadany przez KSeF.

Obowiązek ten dotyczy przypadków, gdy płatność jest dokonywana za pośrednictwem usługi polecenia zapłaty lub polecenia przelewu, o których mowa w art. 3 ust. 2 i 4 ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych, lub innego instrumentu płatniczego w rozumieniu tej ustawy, umożliwiającego podanie tytułu transferu środków pieniężnych.

Dodatkowym warunkiem jest aby płatność była dokonywana na rzecz innego czynnego podatnika VAT. Istotny jest status tego podmiotu na dzień dokonywania płatności (art. 108g ust. 2 ustawy o VAT).

Obowiązek oznaczania płatności dotyczy również faktur elektronicznych wystawionych w trybach offline24 lub offline [niedostępność KSeF].

Nie ma natomiast obowiązku stosowania tego oznaczenia dla faktur wystawionych w trybie offline [awaria KSeF].

Regulację tę stosuje się do płatności dokonywanych od dnia 1 stycznia 2027 r. (art. 17 ustawy zmieniającej).

Zwrot VAT w terminie 40 dni

Od 1 lutego 2026 r. standardowy termin zwrotu VAT zostaje skrócony z 60 do 40 dni.

Faktury VAT RR

Od 1 kwietnia 2026 r. możliwe będzie wystawianie przy użyciu KSeF faktur VAT RR.

Zgodę na to musi jednak wyrazić dostawca – a więc rolnik ryczałtowy (art. 116 ust. 3b ustawy o VAT).

Dla takich faktur przewidziana będzie odrębna schema udostępniona na elektronicznej platformie usług administracji publicznej (art. 116 ust. 14 ustawy o VAT).

Szkolenie z KSeF

Opanowanie aspektów technicznych i prawnych działania KSeF to nie lada wyzwanie.

Mogę jednak Tobie pomóc! 🙂

Przygotowałem program KSeF opanowany, dzięki któremu krok po kroku wdrożysz e-faktury w swojej firmie.

W kontekście do rozdziału: Data wystawienia e-faktury

– co dokladnie należy wskazać w polu P_1, czy jest wskazywane przez wystawce faktury, czy przez system automatycznie?

Pole P_1 wypełnia samodzielnie wystawca faktury. Oczywiście pytanie co ma Pani na myśli pisząc o systemie? Bo jeśli KSeF – to on tego pola nie wypełnia. Ale jeśli komercyjny program do fakturowania – no to tutaj już zależy od rozwiązania jakie zaproponował dostawca. Może być tak, że użytkownik samodzielnie wprowadza tę datę albo że jest ona w jakiś sposób automatycznie uzupełniana – ale to już pytanie do dostawcy IT.

Czy od 1 lutego 2026 r. 40-dniowy termin zwrotu VAT stanie się zasadą ogólną?

Czyli czy 40-dniowy termin zwrotu będzie również obowiązywał podatników, którzy nie będą jeszcze korzystać z Krajowego Systemu e-Faktur (np. przedsiębiorców z rocznym obrotem do 200 mln zł, objętych obowiązkiem KSeF od kwietnia 2026 r., lub tych, których miesięczna sprzedaż nie przekracza 10 tys. zł i którzy zostaną objęci KSeF dopiero od 2027 r.)?

Otrzymałam fakturę za usługę transportową, gdzie data wystawienia i wykonania usługi to 28.02.2026, natomiast data wytworzenia faktury w KSEF i wystawienia w KSEF to 3.03.2026

Jaką datę powinno się przyjąć jako datę wystawienia dokumentu?

VAT rozliczę mimo wszystko w marcu, bo w tym miesiącu dokument wpłynął.

Czy wszystkie pola które są widoczne w xml’u musza pojawić się na wizualizacji faktury? Zakładam że tak, że musi być zachowana spójność danych. Pytam, bo pojawiły sie na wizualizacji , (w związku z uprade oprogramowania dostawcy obsługującego KSeF w mojej firmie) pola dot JST, GV. Oba są oznaczone polem „2” co oznacza „NIE”. Pytanie czy te informacje muszą: pojawić się na wizualizacji, czy jest obowiązek wskazywanie tego typu informacji na fakturze