WDT w transakcjach łańcuchowych może wystąpić jedynie w odniesieniu do dostaw, które stanowią w łańcuchu dostawę ruchomą.

Opisałem to w artykule Transakcje łańcuchowe – jakie są ich skutki w VAT.

Dzisiaj wyjaśniam jak ustalić, do której z dostaw przypisać transport lub wysyłkę towarów. Jest to istotne bowiem tylko do tej dostawy możesz zastosować stawkę 0% dla WDT.

Artykuł zaktualizowany o zmiany wprowadzone od 1 października 2021 r. oraz 1 lipca 2020 r. w ramach pakietów SLIM VAT 2 oraz Quick fixes.

Sprawdzony i aktualny w stanie prawnym na dzień 1 stycznia 2025 r.

Jak ustalić, która z dostaw jest ruchoma?

W transakcji łańcuchowej transport towarów możesz przypisać jedynie do jednej z dostaw w łańcuchu.

Musisz zatem zbadać, w ramach której z dostaw dochodzi do przetransportowania towarów między państwami UE.

Transport ten jest natomiast istotą WDT. Oznacza to, że tylko tę dostawę możesz kwalifikować jako transakcję wewnątrzwspólnotową, a przy spełnieniu przesłanek przewidzianych w ustawie o VAT, również zastosować stawkę 0%.

Na początek należy wyjść od tego kto organizuje transport. Z tego bowiem można wywnioskować, czy do danej dostawy można przypisać wysyłkę lub transport towarów.

Jeżeli chcesz zapoznać się ze szczegółowymi zasadami rozliczania transakcji łańcuchowych, to koniecznie weź udział w eksperckim szkoleniu online.

Pierwszy podmiot w łańcuchu organizuje transport

W przypadku, gdy pierwszy podmiot w łańcuchu jest organizatorem transportu, to za ruchomą uznamy pierwszą z dostaw.

Od 1 października 2021 r. wynika to z dodanego art. 22 ust. 2e pkt 1 ustawy o VAT.

Spójrz proszę na poniższą grafikę:

Skutkiem takiej transakcji jest to, że:

- A rozpoznaje w Polsce WDT i stosuje stawkę 0% (pod warunkiem spełnienia wymogów stawianych przez ustawę o VAT);

- dostawa B podlega opodatkowaniu VAT w Niemczech jako dostawa lokalna.

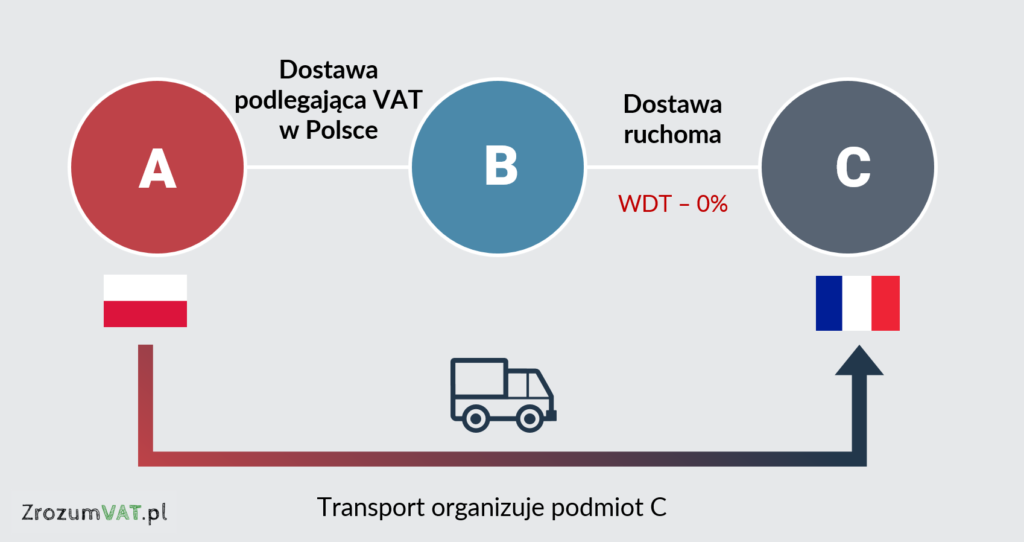

Ostatni podmiot w łańcuchu organizuje transport

W przypadku, gdy ostatni podmiot w łańcuchu jest organizatorem transportu, to za ruchomą należy uznać ostatnią z dostaw.

Od 1 października 2021 r. wynika to z dodanego art. 22 ust. 2e pkt 2 ustawy o VAT.

Przedstawia to poniższa grafika:

Skutkiem takiej transakcji jest to, że:

- Dostawa A podlega VAT w Polsce jako dostawa lokalna;

- B rozpoznaje WDT z Polski do Francji i stosuje stawkę 0% (pod warunkiem spełnienia wymogów stawianych przez ustawę o VAT).

Podmiot pośredniczący organizuje transport

Za podmiot pośredniczący uznaje się innego niż pierwszy w kolejności dostawcę towarów, który wysyła lub transportuje towar samodzielnie albo za pośrednictwem osoby trzeciej działającej na jego rzecz (art. 22 ust. 2d ustawy o VAT).

Wówczas wysyłkę lub transport przypisuje się wyłącznie do dostawy dokonanej do podmiotu pośredniczącego (art. 22 ust. 2b ustawy o VAT).

Przy czym jeżeli pośrednik przekazał swojemu dostawcy numer identyfikacyjny VAT nadany mu przez państwo członkowskie, z którego towary są wysyłane lub transportowane, to za ruchomą uznaje się dostawę pośrednika (art. 22 ust. 2c ustawy o VAT).

Spójrz proszę na poniższą grafikę:

Można zatem wskazać, że w przypadku, gdy pośrednik organizuje transport to zasadą jest, że za ruchomą uznaje się pierwszą dostawę w łańcuchu. Przy czym jeśli pośrednik poda swojemu dostawcy nr VAT z państwa, z którego wysyłany jest towar, to ruchoma jest druga dostawa.

Jeżeli więc w przedstawionym na grafice przykładzie B poda A francuski numer VAT (albo numer VAT nadany przez inne niż Polska państwo UE) to:

- A rozpoznaje w Polsce WDT i stosuje stawkę 0% (pod warunkiem spełnienia wymogów stawianych przez ustawę o VAT);

- dostawa B podlega opodatkowaniu VAT we Francji jako dostawa lokalna.

Jeżeli natomiast B poda A polski NIP UE, to:

- dostawa A podlega opodatkowaniu VAT w Polsce jako dostawa lokalna;

- B rozpoznaje w Polsce WDT i stosuje stawkę 0% (pod warunkiem spełnienia wymogów stawianych przez ustawę o VAT).

Podsumowanie

Poniżej graficzne podsumowanie sposobu ustalania dostawy ruchomej w łańcuchu składającym się z 3 podmiotów, gdy dotyczy on transportu towarów w ramach transakcji wewnątrzwspólnotowej.

Jak ustalić kto jest organizatorem transportu?

Jak widzisz kluczowym elementem przy rozliczaniu transakcji łańcuchowych jest ustalenie kto organizuje transport.

Nie znajdziesz jednak przepisu, który określa kto tym organizatorem jest.

Niestety musisz tutaj bazować na wyrokach oraz interpretacjach.

Próbę wyjaśnienia tego zagadnienia podjąłem we wpisie Organizator transportu w transakcjach łańcuchowych.

A jeżeli chcesz na przykładach przećwiczyć sposób ustalania organizatora transportu, to szczegółowo tę kwestię omawiam w szkoleniu z transakcji łańcuchowych.

Czy mogę stosować stawkę 0% przy następującym przebiegu transakcji:

Sprzedawca VATowiec (B) z Niemiec ma wystawione oferty naszych produktów na swojej stronie, gdy wpadnie im zamówienie podsyłają nam dane jaki towar i do którego klienta nie VATowiec (C) wysłać, my (A) wystawiamy fakturę dla sprzedawcy a w uwagach faktury jest adres dostarczenia klienta(C). Po opłaceniu faktury wysyłamy (firma spedycyjna) bezpośrednio do klienta (C) a sprzedawca (B) dostarcza mu dokument sprzedaży.

Wiem że klasyczny dropshipping nie podlega pod WDT ale tutaj dokumenty sprzedaży są A-B (nasza faktura) B-C (niemiecki paragon)

Dzien dobry,

jak Pan ocenia ponizej zaproponowane rozwiazanie?

Firma A (JP) kupuje od firmy B (PL) i dostarcza do magazynu w DE z zamiarem exportu z DE do firmy C (JP).

Firma A oraz C posiadaja swoje VAT id w DE

1. Incoterms, VAT

Transakcja zakupu miedzy A – B na warunkach CPT magazyn w DE

Transkcja sprzedazy A – C : warunki FCA magazyn w DE, dostawa do CN

Czy mozemy uznac:

A – B wewnatrz wspolnowotą 0% oraz

A – C : jako EU Export 0%?

2. Jesli chodzi o dokumentacje, czy wystarczy

a. B fakturuje A: Consignee=A, Ship-to address= magazyn DE, DEVAT id firmy A, Intracommunity sales VAT 0%

b. A fakturuje C: EU Export VAT 0%, dostawa do CN

c. Potwierdzenie exportu

Customs exit confirmation document (przez C)

B/L copy (przez C)

pisemne potwierdzenie (przez C) (Dodatkowo: jesli C nie udokumentuje, ze jest eksporterem, A obciaza VAT19%.)

Pani Mario, to temat do analizy, nie odważę się odpowiedzieć w ramach komentarza, bo mógłbym coś przegapić i tylko zaszkodzić. W razie zainteresowania taką analizą, proszę o kontakt: https://zrozumvat.pl/kontakt/#analiza

WItam!

Czy w przypadku transakcji trójstronnej, gdzie ostatni podmiot w łańcuchu organizuje transport, ale podmiot Polski jest podmiotem 2 w kolejności, to zakup od podmiotu 1 jest w Polsce nie wykazywany w deklaracji, a sprzedaż z Polski do podmiotu 3 jest jako WDT ze stawką 0%? Czy może jest wtedy między podatnikiem 1 i 2 nietransakcyjne WNT, a dalej sprzedaż z Polski do podmiotu 3 WDT ze stawką 0%? Wszyscy 3 są podatnikami VAT-UE.

Z góry dziękuję za odpowiedź 🙂