Ostatni raz pisałem o zmianach przy okazji pierwszej ustawy przeciwdziałającej skutkom koronawirusa. Potem mieliśmy tarczę antykryzysową 2.0, 3.0 i w końcu 4.0. Muszę przyznać, że coraz ciężej połapać się w tym wszystkim. 😉

Poniżej krótkie podsumowanie zmian, które zostały uchwalone i wejdą w życie w niedługim czasie. Niektóre z nich są szczególnie istotne.

Zmiany obowiązujące od 1 lipca 2020 r.

1. Wejście w życie nowej matrycy stawek VAT

Od 1 lipca weszła w życie nowa matryca stawek VAT. Stawki VAT dla towarów ustalamy przez odwołanie do kodów CN (Nomenklatury scalonej), natomiast dla usług, przez odwołanie do PKWiU 2015.

Szczegółowo na ten temat przeczytasz we wpisie Nowa matryca stawek VAT.

2. Moc ochronna Wiążących Informacji Stawkowych (WIS)

Wiążąca Informacja stawkowa to decyzja, która potwierdza nam m.in. prawidłowość stosowanej stawki VAT na gruncie obowiązującej od 1 lipca nowej matrycy stawek VAT. O wydanie WIS możemy występować już od 1 listopada 2019 r.

Niemniej poza przypadkami dotyczącymi e-publikacji, WIS dają ochronę dopiero od 1 lipca 2020 r.

Szczegółowo o WIS przeczytasz we wpisie Co to jest wiążąca informacja stawkowa (WIS) i jak o nią wystąpić?.

3. Klasyfikacje PKWiU stosowane w mechanizmie podzielonej płatności

Nowa matryca stawek VAT wprowadza Nomenklaturę scaloną w odniesieniu do towarów oraz PKWiU 2015 w odniesieniu do usług.

Klasyfikacje te nie będą jednak stosowane w odniesieniu do mechanizmu podzielonej płatności. Podstawą tego jest §3a rozporządzenia Rady Ministrów z dnia 4 września 2015 r. w sprawie Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) dodany rozporządzeniem zmieniającym.

Do końca 2020 r. dla potrzeb określania świadczeń w załączniku nr 15 do ustawy o VAT, stosujemy PKWiU 2008 (O podzielonej płatności więcej przeczytasz w moim darmowym ebooku).

4. Wdrożenie przez Polskę tzw. pakietu Quick fixes (zmiany w WDT)

Quick fixes to pakiet, który wprowadzony został w celu zharmonizowania reguł stosowanych dla potrzeb transakcji unijnych. Obejmuje on zmiany w zakresie:

- wymogów materialnych dla zastosowania stawki 0%;

- transakcji łańcuchowych;

- procedury magazynu typu call-off stock (zastąpienie magazynów konsygnacyjnych);

- dokumentów wymaganych dla stawki 0% przy WDT.

Na zielono oznaczyłem zmiany, które wymagały implementacji. I to one wchodzą w życie od 1 lipca 2020 r.

Zmiana wymieniona w pkt 4 (dotycząca dokumentów wymaganych dla stawki 0% przy WDT) wprowadzona została przepisami rozporządzenia unijnego i nie wymagała implementacji – regulacje te stosujemy bezpośrednio od 1 stycznia 2020 r. Więcej na jej temat przeczytasz we wpisie WDT od nowego roku – czy faktycznie czeka nas rewolucja.

4.1. Nowe wymogi materialne dla stawki 0% przy WDT

W wyniku zmian, od 1 lipca niektóre warunki formalne uprawniające do stosowania stawki 0% przy WDT stają się warunkami materialnymi.

Szczegółowo na ten temat przeczytasz we wpisie Nowe wymogi materialne dla WDT.

4.2. Zmiany w transakcjach łańcuchowych

Od 1 lipca zmodyfikowane zostały również przepisy odnoszące się do transakcji łańcuchowych. Przy czym zmiany dotyczą jedynie przypadków, gdy transakcja obejmuje przewóz wewnątrzwspólnotowy towarów oraz gdy organizującym transport podmiotem jest pośrednik.

Szczegółowo na ten temat przeczytasz we wpisie WDT w transakcjach łańcuchowych.

4.3. Procedura magazynu typu call-off stock (zastąpienie magazynów konsygnacyjnych)

Od 1 lipca 2020 r. dotychczasowe przepisy o magazynach konsygnacyjnych zostały zastąpione regulacjami o magazynach call-off stock. Nastąpiła harmonizacja tej instytucji w całej UE.

W dużym uproszczeniu można wskazać, że służy ona podatnikom unijnym spoza Polski do dokonywania przemieszczeń towarów, a przemieszczenia te nie obligują ich do rozpoznania w Polsce wewnątrzwspólnotowego nabycia towarów. Dostawa ma wówczas miejsce dopiero z momentem pobrania towarów z magazynu przez polskiego kupującego.

Z instytucji tej mogą również korzystać polscy podatnicy, którzy przemieszczają towary do innych państw członkowskich UE. Jeżeli skorzystają z takiego rozwiązania w innym państwie UE, to przemieszczenie towarów nie będzie wiązało się dla nich z obowiązkiem wykazania nietransakcyjnego WNT w tym państwie (oraz rejestracji tam do celów VAT).

O magazynach call-off stock szczegółowo przeczytasz we wpisie Magazyn call-off stock – na czym polega i kiedy go stosować.

5. Zmiany w procedurze uproszczonej przy imporcie towarów

Od 1 lipca zmienią się także zasady korzystania z procedury uproszczonej przewidzianej w art. 33a ustawy o VAT. Polega ona na rozliczeniu importu towarów w deklaracji VAT (robi się to przez wykazanie w niej VAT należnego i naliczonego, analogicznie jak przy WNT, czy imporcie usług).

Do końca czerwca korzystanie z tego rozwiązania wymaga stosowania określonych uproszczeń wynikających z przepisów celnych. Po zmianach każdy czynny podatnik VAT może stosować procedurę z art. 33a, pod warunkiem że działa przez przedstawiciela pośredniego albo bezpośredniego. Nie ma wówczas konieczności stosowania określonych procedur przewidzianych w prawie celnym.

Należy dodatkowo pamiętać, że od 1 lipca skorzystanie z procedury rozliczania VAT przewidzianej w art. 33a uniemożliwia stosowanie rozliczeń kwartalnych.

Planuję jeszcze osobny wpis szczegółowo opisujący całą tę procedurę. Jeżeli zapiszesz się na mój newsletter, to na pewno otrzymasz o tym informację.

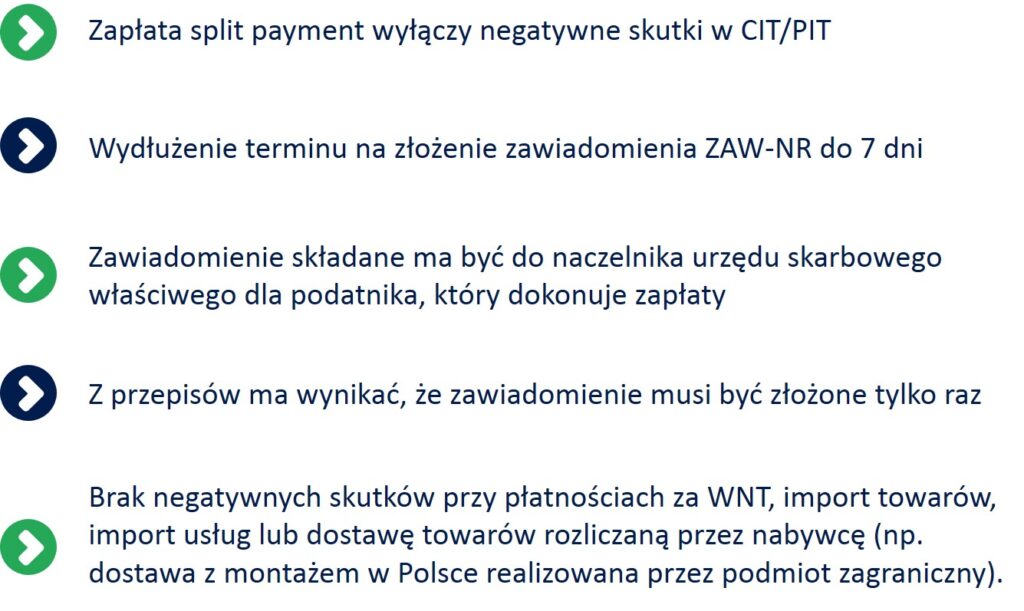

6. Zmiany w białej liście

Od 1 lipca wchodzą w życie następujące zmiany w białej liście:

Szczegółowo na temat powyższych zmian przeczytasz we wpisie Poprawiają niedociągnięcia białej listy

Zmiany dotyczące kas fiskalnych

7. Wprowadzenie e-paragonów

Podatnicy mają możliwość przesyłania nabywcom towarów lub usług paragonów w formie elektronicznej. Możliwe jest to jednak jedynie za zgodą nabywcy, a e-paragon powinien zostać przesłany w sposób z nim uzgodniony. Dotyczy to wyłącznie kas rejestrujących online

Podstawę tego uprawnienia stanowi art. 111 ust. 3a pkt 1 lit. b ustawy o VAT.

Szczegółowe wymogi jakie musi spełnić sprzedawca korzystający z e-paragonów zostały przewidziane w rozporządzeniu Ministra Finansów w sprawie kas rejestrujących (odpowiednich modyfikacji dokonano rozporządzeniem zmieniającym z dnia 21 kwietnia 2020 r.).

8. Możliwość stosowania kas wirtualnych

Wprowadzono również przepisy umożliwiające stosowanie kas w formie oprogramowania. Warunki techniczne tych kas zostały określone w rozporządzeniu Ministra Finansów z dnia 26 maja 2020 r. w sprawie kas rejestrujących mających postać oprogramowania.

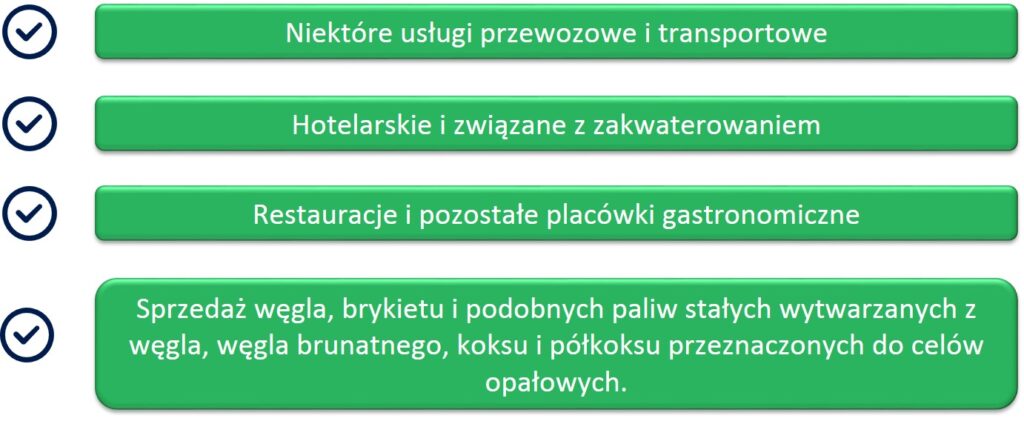

Przy czym możliwość stosowania kas wirtualnych dotyczy jedynie niektórych podatników, określonych w rozporządzeniu Ministra Finansów z dnia 29 maja 2020 r. w sprawie grup podatników lub rodzajów czynności, w odniesieniu do których możliwe jest używanie kas rejestrujących mających postać oprogramowania.

Wymieniono tam m.in.:

Póki co jednak na rynku nie są oferowane tego typu rozwiązania.

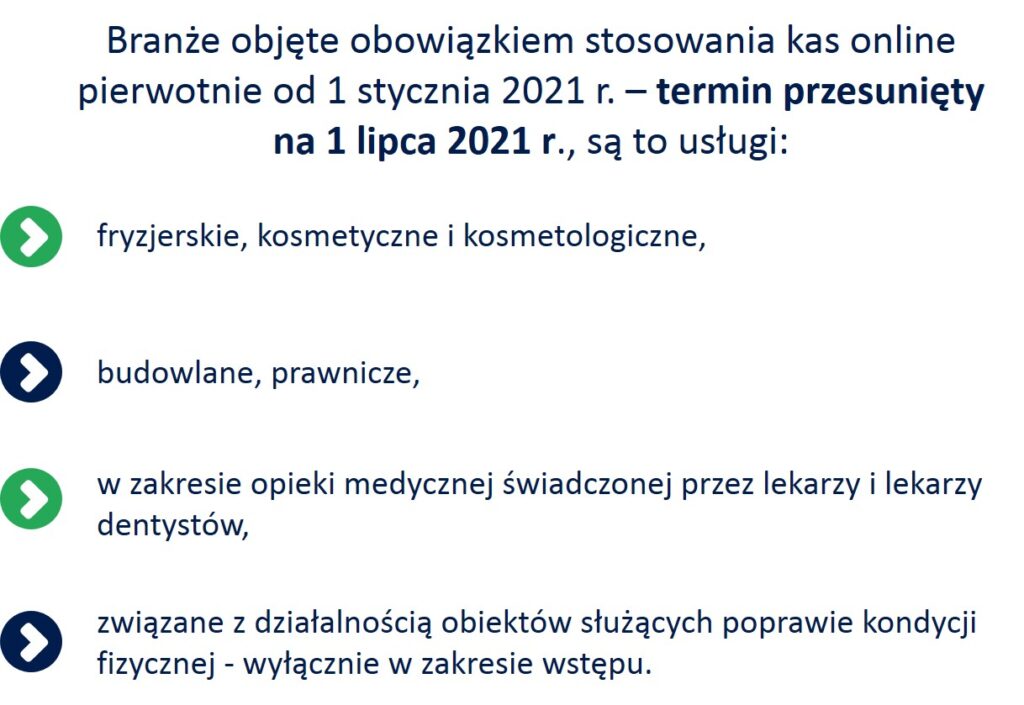

9. Przesunięcie terminu stosowania kas online

Niektóre grupy podatników były zobowiązane wprowadzić kasy fiskalne online od 1 lipca 2020 r. Przesunięto te terminy na podstawie przepisów Rozporządzenia Ministra Finansów z dnia 10 czerwca 2020 r. w sprawie przedłużenia terminów prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących z elektronicznym lub papierowym zapisem kopii.

Więcej na temat kas rejestrujących online przeczytasz we wpisie Czy od stycznia muszę mieć kasę online.

Zmiany obowiązujące od 1 października 2020 r.

10. Nowy plik JPK

Ostatecznie na 1 października przesunięto wejście w życie nowego pliku JPK. Szczegółowo na ten temat przeczytasz we wpisie Nowy JPK VAT – od kiedy obowiązuje i co się zmieni