Przeczytaj o tym, co działo się w VAT w lutym 2026 r.

Wybrałem najważniejsze zmiany prawne i wydarzenia ze świata podatku VAT.

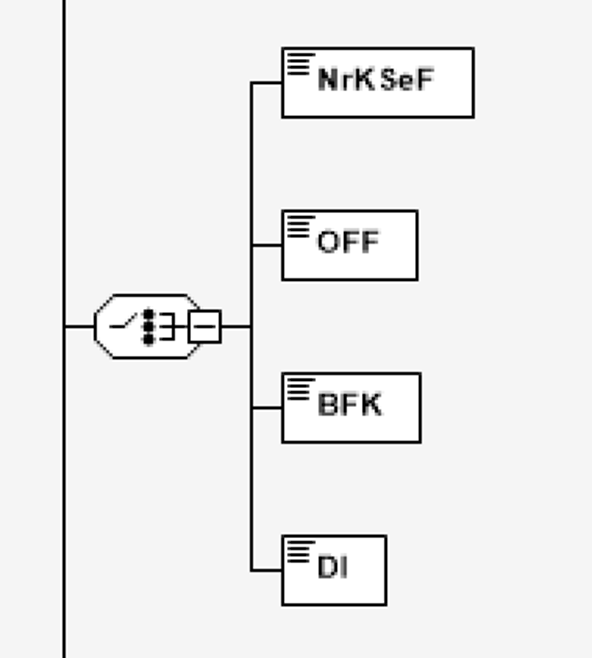

Nowości dotyczące KSeF

Pamiętaj – za luty składasz JPK_VAT z nowymi kodami

Od 1 lutego 2026 r. podatnicy obowiązkowo stosują nową schemę JPK_VAT.

Dodano w niej sekcję obligatoryjną – którą trzeba wypełnić dla każdego dokumentu ujmowanego zarówno w ewidencji sprzedaży, jak i zakupów.

Każda faktura musi być oznaczona numerem KSeF – o ile został on nadany.

Dnia 20 lutego 2026 r. wystawiasz fakturę dokumentującą WDT na rzecz klienta z Belgii (podatnik VAT UE). Dostawa również miała miejsce w lutym. Twój obrót nie przekroczył w 2024 r. 200 mln zł, a więc wystawiasz ją w KSeF dobrowolnie.

Przy wykazywaniu tej transakcji w cz. ewidencyjnej JPK_VAT (tj. w ewidencji sprzedaży), należy wskazać numer KSeF tej faktury. Nie oznacza się jej wówczas kodem OFF, BFK ani DI.

W przypadku faktur i innych dowodów bez numeru KSeF, konieczne jest ich oznaczenie jednym z trzech następujących kodów:

- OFF – dla faktur wystawionych w trakcie trwania awarii KSeF;

- BFK – dla faktur elektronicznych lub w postaci papierowej (czyli wystawionych poza KSeF, bez stosowania trybów offline);

- DI – dla dokumentów innych niż faktury.

Przykład stosowania kodu OFF

Dnia 15 marca 2026 r. wystawiasz fakturę w trybie offline – trwa wówczas awaria KSeF (ogłoszona w BIP), która potrwa do 25 marca 2026 r. Faktura dotyczy dostawy towarów dokonanej 20 lutego 2026 r.

JPK_VAT za luty 2026 r. składasz 25 marca 2026 r.

Ponieważ wciąż trwa awaria KSeF, to uwzględniona w tym JPK_VAT faktura nie ma przydzielonego numeru KSeF (nie została bowiem przesłana do KSeF). Dlatego w JPK_VAT musisz ją oznaczyć kodem „OFF”.

Fakturę do KSeF przesyłasz dopiero 31 marca 2026 r. – i w tym dniu zostaje jej nadany numer KSeF.

Po przydzieleniu numeru KSeF nie musisz korygować JPK_VAT w celu wykazania numeru KSeF tej faktury.

Przykład stosowania kodu BFK

Dnia 23 lutego 2026 r. wystawiasz fakturę dokumentującą dostawę dokonaną w tym samym dniu. Jesteś przedsiębiorcą z obrotami poniżej 200 mln zł (za rok 2024), wobec czego wystawiasz fakturę w PDF (poza KSeF).

Raportując tę fakturę w JPK_VAT za luty 2026 r. musisz ją oznaczyć kodem „BFK”

W maju 2026 r. nabywasz usługi reklamowe na Facebooku, które zostały udokumentowane kilkunastoma fakturami. Zdarzenie ujmujesz w ewidencji sprzedaży (podatek należny) oraz w ewidencji zakupów (podatek naliczony). Podstawą są otrzymane faktury – które zostały pobrane w postaci PDF.

Raportując te faktury w JPK_VAT oznaczasz je kodem „BFK”. Są to bowiem faktury elektroniczne.

Niektórzy twierdzą, że kodu BFK nie stosuje się dla faktur zagranicznych, natomiast ja nie widzę do tego podstaw. Zdania są podzielone – o czym świadczą komentarze pod moim postem na Linkedin.

Przykład stosowania kodu DI

W maju 2026 r. nabywasz licencję w ramach importu usług. Sprzedający nie wystawił faktury, dysponujesz jedynie dowodem płatności oraz ofertą i zamówieniem.

W takim przypadku ujmujesz transakcję w cz. ewidencyjnej JPK_VAT na podstawie dowodu wewnętrznego. Należy go oznaczyć kodem DI (dodatkowo stosujesz też oznaczenie WEW).

Stosowanie kodu DI w trybach offline

W tym miejscu trzeba jeszcze zwrócić uwagę, że w pkt 15 załącznika do rozporządzenia dotyczącego JPK (po zmianach wprowadzonych rozporządzeniem Ministra Finansów i Gospodarki z dnia 12 grudnia 2025 r. w sprawie zmiany rozporządzenia zmieniającego rozporządzenie w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług) przewidziano, że:

W przypadku gdy faktura jest wystawiana w sposób określony w art. 106nda ust. 1 oraz art. 106nh ust. 1 ustawy, i udostępniana nabywcy w sposób inny niż przy użyciu Krajowego Systemu e-Faktur oraz na dzień przesłania ewidencji podatnik nie posiada numeru identyfikującego tę fakturę w Krajowym Systemie e-Faktur, jest ona wykazywana w ewidencji po stronie danych pozwalających na prawidłowe rozliczenie podatku należnego i oznaczana jako „DI”.

To będą raczej rzadkie przypadki. Ale jeśli wystawisz fakturę w trybie offline24 lub offline z powodu niedostępności KSeF i uwzględnisz ją w JPK_VAT przed jej przesłaniem do KSeF, to oznaczasz ją kodem DI.

Trochę to nielogiczne, bo przecież zgodnie z przepisem DI powinien dotyczyć dowodów innych niż faktura, a w trybach offline wystawiamy faktury… ale kto by się tym przejmował. 😉

Niemniej jednak najczęściej będziesz raportować takie faktury w JPK_VAT już po nadaniu im numerów KSeF – a wtedy nie stosujesz tego kodu.

W tych samych wyjaśnieniach uwzględniono jeszcze jeden absurd.

Po uzyskaniu numeru identyfikującego tę fakturę w Krajowym Systemie e-Faktur podatnik koryguje ewidencję i oznacza tę fakturę numerem identyfikującym ją w Krajowym Systemie e-Faktur.

Dnia 15 maja 2026 r. (piątek) wystawiasz fakturę dla sprzedaży dokonanej w kwietniu 2026 r. Stosujesz przy tym tryb offline24 i fakturę prześlesz do KSeF 18 maja 2026 r. (w tym dniu zostanie jej nadany numer KSeF).

Jeżeli JPK_VAT za kwiecień prześlesz:

- 17 maja 2026 r. – to oznaczasz tę fakturę w ewidencji sprzedaży kodem „DI”. Następnie po przesłaniu tej faktury do KSeF (tj. 18 maja 2026 r.), musisz złożyć korektę JPK_VAT w celu dodania numeru KSeF tej faktury;

- 25 maja 2026 r. – to wskazujesz numer KSeF tej faktury i nie stosujesz do niej oznaczenia „DI” (ani BFK lub OFF).

Nowe metody uwierzytelnienia w związku z awarią Profilu Zaufanego

Od 1 lutego KSeF działa i faktycznie możemy wystawiać i odbierać faktury przy użyciu tego systemu.

Niemniej jednak nie obyło się bez problemów. Jak wskazywałem w podsumowaniu stycznia, w pierwszych dniach lutego użytkownicy mieli problem z logowaniem przy użyciu Profilu Zaufanego.

Jeżeli np. podatnik na JDG nie posiada kwalifikowanego podpisu elektronicznego – to taka awaria uniemożliwia mu korzystanie z Aplikacji podatnika (a więc udostępnionego przez MF programu do obsługi KSeF).

W związku z tym zdecydowano się przyspieszyć wprowadzenie opcji logowania w tej aplikacji o następujące narzędzia:

- mObywatel,

- mojeID (bankowość),

- e-dowód.

Pierwotnie miały one być dostępne dopiero od 1 kwietnia. Natomiast możemy z nich korzystać już od 14 lutego 2026 r.

Odpowiednie zmiany wprowadziło rozporządzenie Ministra Finansów i Gospodarki z dnia 13 lutego 2026 r. zmieniające rozporządzenie w sprawie korzystania z Krajowego Systemu e-Faktur.

KSeF – szkolenia branżowe organizowane przez MF

W marcu MF uruchomiło szkolenia z KSeF dedykowane określonym branżom.

Są one realizowane w każdy dzień roboczy marca.

Tutaj znajdziesz szczegółowy harmonogram szkoleń.

Dodatkowo wznowiono cykl szkoleń dla przedsiębiorców – środy z KSeF. Będą one realizowane do 29 kwietnia 2026 r.

Możliwość składania formularza ZAW-FA w e-Urzędzie Skarbowym

Jeżeli podmiot niebędący osobą fizyczną nie posiada kwalifikowanej pieczęci elektronicznej, to do korzystania z KSeF konieczne jest złożenie formularza ZAW-FA.

W ten sposób wyznacza się jedną osobę, która ma rolę administratora (tj. może nadawać i odbierać uprawnienia).

Do końca stycznia przepisy stanowiły o możliwości składania formularza w postaci papierowej. Od 1 lutego przepisy pozwalają na jego elektroniczne składanie. I w związku z tym dokonano odpowiedniej aktualizacji w e-Urzędzie Skarbowym.

Formularz jest dostępny w zakładce Dokumenty > Złóż dokument > Zawiadomienie o nadaniu lub odebraniu uprawnień do korzystania z Krajowego Systemu e-Faktur (ZAW-FA).

Wyrok Sądu UE – polskie przepisy o odliczaniu VAT niezgodne z prawem UE (sprawa T-689/24)

Dnia 11 lutego 2026 r. Sąd UE wydał wyrok w sprawie T-689/24, uznając polskie przepisy o odliczaniu VAT za niezgodne z prawem UE.

Na podstawie art. 86 ust. 10 ustawy o VAT, podatnikowi przysługuje prawo do odliczenia, o ile:

- faktycznie nabył towar/usługę do celów działalności opodatkowanej oraz

- w odniesieniu do zakupionego towaru/usługi – powstał u sprzedającego obowiązek podatkowy.

Powyższe przesłanki – to materialne warunki odliczenia VAT.

Dodatkowo art. 86 ust. 10b pkt 1 ustawy o VAT przewiduje, że prawo do odliczenia powstaje nie wcześniej niż w rozliczeniu za okres, w którym podatnik otrzymał fakturę.

Podatnik w styczniu 2026 r. nabywa towar, który wykorzystuje w ramach prowadzonej działalności opodatkowanej. Niemniej jednak sprzedający wystawił fakturę 15 lutego 2026 r. i w tym dniu otrzymał ją kupujący.

Zgodnie z polską praktyką, nabywca może odliczyć VAT dopiero w rozliczeniu za luty.

Sąd UE zakwestionował to podejście.

Zgodnie z orzeczeniem, jeżeli podatnik jest w posiadaniu faktury przed upływem terminu na złożenie deklaracji za okres rozliczeniowy, w którym powstało prawo do odliczenia, to może skorzystać z tego prawa, nawet jeśli fakturę otrzymał w kolejnym okresie rozliczeniowym.

Czynny podatnik VAT dnia 30 kwietnia 2026 r. oddał sprzęt do serwisu. Naprawa i jego zwrot (czyli wykonanie usługi) następuje w tym samym dniu.

Usługodawca wystawił fakturę w trybie offline24 i przesłał ją do KSeF 1 maja 2026 r. (w tym dniu został jej nadany numer KSeF).

Zgodnie z literalnym brzmieniem przepisów, odliczenie VAT przysługuje dopiero w rozliczeniu za maj (tj. w dacie otrzymania faktury).

Natomiast powołując się na ww. orzeczenie Sądu UE, podatnik może skorzystać z prawa do odliczenia już w rozliczeniu za kwiecień 2026 r. – ponieważ posiada fakturę w momencie składania deklaracji za ten miesiąc.

Należy zwrócić uwagę, że podatnicy nie muszą czekać na zmianę przepisów. Mogą już teraz stosować się do wskazań wynikających z ww. wyroku.

Co nowego na blogu?

Nowe wpisy

Na początku lutego opublikowałem podsumowanie wydarzeń z ostatniego miesiąca – Co nowego w VAT? – podsumowanie stycznia 2026 r.

Zdjęcie tytułowe autorstwa Towfiqu barbhuiya z Unsplash

[…] Source: zrozumvat.pl […]