Przeczytaj o tym, co działo się w VAT w kwietniu 2026 r.

Wybrałem najważniejsze zmiany prawne i wydarzenia ze świata podatku VAT.

Trzy projekty zmian na 2026/2027 r.

Projekt z 8 kwietnia 2026 r.

Na stronach RCL dostępny jest projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy o zasadach ewidencji i identyfikacji podatników i płatników (z 8 kwietnia 2026 r.).

Przewidziano w nim wiele punktowych zmian w podatku VAT. Jeżeli wejdą w życie to nie będzie trzeba m.in.:

- składać odrębnej informacji o spisie z natury;

- wykazywać importu usług oraz odwrotnego obciążenia – dla transakcji zwolnionych z VAT;

- płacić w terminie 14 dni VAT od WNT nowych środków transportu;

- składać VAT-Z przy wyrejestrowaniu z CEiDG lub KRS;

Dodatkowo będzie można:

- na białej liście weryfikować status podatnika na dowolnie wybrany dzień;

- stosować stawkę VAT 0% dla wszystkich usług związanych z importem towarów (wliczonych do podstawy opodatkowania z tytułu importu) – nawet jeśli ten import podlega zwolnieniu z VAT;

- prowadzić działalność jako odrębni podatnicy przy wykorzystaniu wspólnego gospodarstwa rolnego, nawet jeśli jeden z nich to rolnik ryczałtowy (przy czym wówczas będzie on musiał prowadzić dodatkową ewidencję sprzedaży);

Ponadto projekt przewiduje:

- rozszerzenie odpowiedzialności solidarnej nabywcy na usługi wymienione w dodanym załączniku nr 16 do ustawy o VAT;

- zmianę klasyfikacji towarów w załączniku nr 15 (dotyczącym MPP) – kody PKWiU zostaną przełożone na kody CN;

- obowiązek wliczania wewnątrzwspólnotowych przemieszczeń towarów do limitu zwolnienia ze względu na obrót;

- wprowadzenie składu VAT;

- kary za brak wyrejestrowania kasy po zakończeniu jej używania oraz zakaz wymiany pamięci w kasach z elektronicznym zapisem kopii.

Zmiany mają wchodzić w życie od 1 października 2026 r., 1 stycznia 2027 r. oraz 1 lipca 2027 r.

Zmiany w eksporcie towarów

Na stronach RCL dostępny jest również projekt ustawy o zmianie ustawy o podatku od towarów i usług (z 29 kwietnia 2026 r.).

Przewidziano w nim zmiany dotyczące eksportu towarów oraz rozliczania VAT w deklaracji importowej.

W odniesieniu do eksportu planowana jest liberalizacja wymogów dokumentacyjnych dla stosowania stawki VAT 0%.

Z definicji eksportu towarów ma zostać wykreślony fragment wymagający aby wywóz był potwierdzony przez właściwy organ celny. Dodatkowo komunikat CC599C (potwierdzający wywóz) będzie tylko jednym z przykładowych dowodów potwierdzających wywóz.

Stanowić go będą mogły również dokumenty:

- przewozowe otrzymane od przewoźnika;

- uzyskane od operatora pocztowego lub

- wydane przez administrację celną państwa spoza UE – potwierdzające odprawę celną importową oraz pisemne oświadczenie nabywcy o otrzymaniu towarów.

Wdrożenie pakietu VIDA

Dodatkowo na stronach RCL można znaleźć projekt ustawy o zmianie ustawy o podatku od towarów i usług (z 29 kwietnia 2026 r.).

Wdraża on część regulacji z pakietu VIDA i przewiduje m.in.:

- przepisy uzupełniające w zakresie pakietu e-commerce;

- ujednolicenie zasad powstawania obowiązku podatkowego w procedurze OSS;

- rozszerzenie stosowania procedury OSS na dostawy gazu w systemie gazowym, energii elektrycznej, energii cieplnej lub chłodniczej przez sieci dystrybucji energii cieplnej lub chłodniczej;

- uchylenie przepisów o procedurze call-off stock i wprowadzenie procedury TOOG.

KSeF od 1 kwietnia 2026 r.

Od 1 kwietnia prawie wszyscy polscy podatnicy muszą wystawiać e-faktury w KSeF.

Jedyny okres przejściowy dotyczy faktur o łącznej wartości 10 tys. zł brutto miesięcznie – do końca 2026 r. można je wystawiać poza KSeF (art. 145m ustawy o VAT).

Dodatkowo do końca 2026 r. poza KSeF można wystawiać (art. 145n ustawy o VAT):

- faktury przy użyciu kas fiskalnych oraz

- paragony z NIP nabywcy (stanowiące faktury uproszczone).

Na stałe (przynajmniej na razie) wystawia się poza KSeF następujące faktury – o ile jest to faktura z ograniczonym zakresem danych – na podstawie rozporządzenia w sprawie przypadków, w których nie ma obowiązku wystawiania faktur ustrukturyzowanych:

- bilety przewozowe (np. PKP);

- dokumentujące przejazd autostradą płatną;

- dotyczące czynności finansowych zwolnionych z VAT.

Na stałe (przynajmniej na razie) nie wystawia się również faktur dokumentujących sprzedaż konsumencką (art. 106ga ust. 2 pkt 4 ustawy o VAT).

Nowości dotyczące KSeF

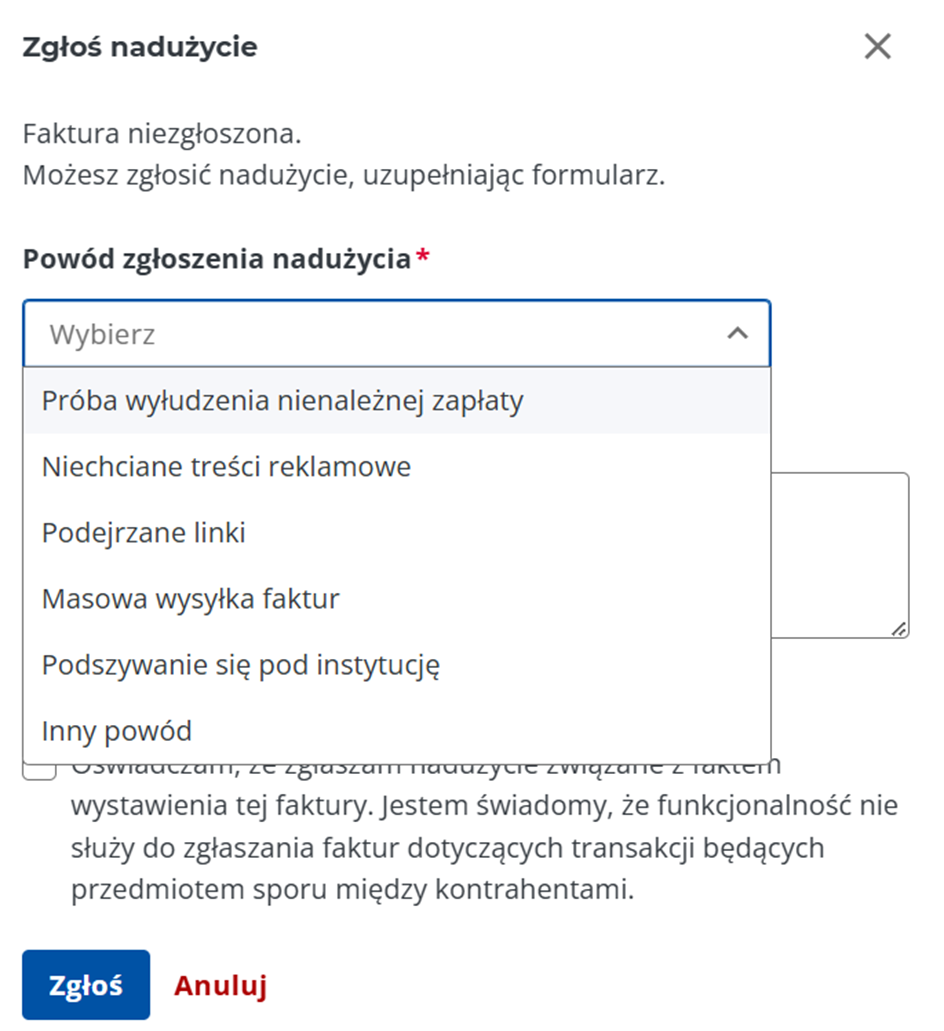

Zgłaszanie faktur scamowych

W Aplikacji Podatnika uruchomiono funkcjonalność zgłaszania faktur scamowych.

Po wybraniu dokumentu na liście faktur, pojawia się dodatkowa opcja – zgłoszenia nadużycia.

Zapowiedź KSeF 3.0?

MF przedstawiło propozycje rozwoju KSeF (tutaj komunikat).

Planowane jest dodanie nowej warstwy – tzw. „zdarzeń biznesowych”.

Każda akcja wokół faktury będzie odnotowywana w KSeF jako osobne zdarzenie – z autorem, datą i unikalnym numerem.

Przykładowe zdarzenia, które mają być zapisywane:

- Kwalifikacja faktury – „do zaksięgowania”, „wymaga wyjaśnienia”, „nie do księgowania”.

- Zdarzenia płatnicze – wpłata częściowa, wpłata pełna.

- Wyłączenie pozycji z rozliczenia – np. zakup prywatny.

- Zgłoszenie nadużycia – podejrzane linki, podszywanie się, masowa wysyłka.

- Identyfikator płatności – wprowadzony przez nabywcę, widoczny dla sprzedawcy.

Wyjaśnienia MF dotyczące stosowania kodów OFF, BFK oraz DI

W kwietniu 2026 r. Ministerstwo Finansów opublikowało tabelę z wyjaśnieniami dotyczącymi stosowania kodów OFF, BFK oraz DI w ewidencji JPK_VAT z deklaracją.

MF potwierdziło m.in., że jeżeli WNT lub import usług jest ujmowany w JPK na podstawie zagranicznej faktury, to należy stosować kod BFK.

Wcześniejsze informacje przekazywane przez KAS wprowadzały w błąd w zakresie stosowania kodów przy WNT i imporcie usług, jeśli są one wykazywane na podstawie faktur.

Zarówno infolinia podatkowa, jak i odpowiedzi mejlowe KAS wskazywały, że w takich przypadkach należy stosować kod DI.

Po publikacji tabeli stanowisko jest jednoznaczne – prawidłowym kodem jest BFK.

Pozostałe zmiany

Obowiązkowe kasy fiskalne przy usługach parkingowych

Na mocy § 4 ust. 1 pkt 2 lit. n rozporządzenia Ministra Finansów z dnia 17 grudnia 2024 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących wyłączono ze zwolnień z kas świadczenie usług parkingu samochodów i innych pojazdów.

Zmiana ta weszła w życie od 1 kwietnia 2026 r. (§8 ust. 2 rozporządzenia).

A zatem od tego dnia co do zasady obowiązkowe jest ewidencjonowanie za pomocą kasy rejestrującej usług parkingu samochodów i innych pojazdów.

Wciąż jednak ze zwolnień korzystają tego typu usługi, o ile są wykonywane przez:

- podatnika na rzecz pracowników lub

- spółdzielnie mieszkaniowe oraz wspólnoty mieszkaniowe na rzecz mieszkańców.

Powyższe uwzględnia § 4 ust. 3 pkt 2 lit. e rozporządzenia.

Przedłużenie obniżonej stawki VAT na paliwa

Na podstawie przepisów rozporządzenia Ministra Finansów i Gospodarki z dnia 28 marca 2026 r. zmieniającego rozporządzenie w sprawie obniżonych stawek podatku od towarów i usług w okresie od dnia 31 marca 2026 r. do dnia 30 kwietnia 2026 r. obowiązywała obniżona stawka VAT na paliwa (8% zamiast 23%).

Niemniej jednak na mocy rozporządzenia Ministra Finansów i Gospodarki z dnia 27 kwietnia 2026 r. zmieniające rozporządzenie w sprawie obniżonych stawek podatku od towarów i usług, przedłużono stosowanie tej stawki do dnia 15 maja 2026 r.

Co nowego na blogu?

Na początku kwietnia opublikowałem podsumowanie wydarzeń z ostatniego miesiąca – Co nowego w VAT? – podsumowanie marca 2026 r.

Przeprowadziłem również darmowe szkolenie: Podsumowanie zmian w VAT I kwartale 2026 r. Mogły w nim wziąć udział osoby zapisane na moją listę mejlową.

Zdjęcie tytułowe autorstwa Towfiqu barbhuiya z Unsplash

Dziękuję za ważne informacje

Pozdrawiam

Danuta Janowska

A ja dziękuję za komentarz. 🙂