Przeczytaj o tym, co działo się w VAT w styczniu 2026 r.

Wybrałem najważniejsze zmiany prawne i wydarzenia ze świata podatku VAT.

Nowości dotyczące KSeF

Start KSeF od 1 lutego 2026 r.

W „bańce podatkowej” mówi się już niemal wyłącznie o KSeF.

W styczniu odbyły się aż trzy konferencje organizowane przez Ministerstwo Finansów:

- 16 stycznia – podkreślenie, że nie będzie przesunięcia daty wejścia systemu;

- 27 stycznia – informacja o pełnej gotowości;

- 28 stycznia – sprostowanie doniesień medialnych na temat KSeF.

Ponadto 2 lutego odbył się briefing podsumowujący pierwsze godziny działania KSeF.

Z konferencji dowiedzieliśmy się, że wszystko działa świetnie, nie ma żadnych trudności, a zgłaszanie jakichkolwiek problemów to szerzenie dezinformacji…

Ale z ciekawych danych to podano, że na g. 10:00 (2 lutego 2026 r.):

- system przyjął 720 tysięcy faktur;

- uwierzytelniło się w nim około 1,9 miliona osób;

- na ten moment działał na kilku procentach swoich możliwości (czyli z dużym zapasem).

Czy to prawda, że KSeF działa bez żadnych problemów?

Osobiście KSeF przetestowałem już w niedzielę, 1 lutego 2026 r. – wystawiając swoją fakturę.

Wszystko poszło bezproblemowo.

Dodatkowo 2 lutego testowałem logowania do KSeF, nadawania uprawnień, generowanie certyfikatów i tokenów.

Powtórzyłem wszystkie te operacje 3 lutego (na zajęciach prowadzonych w ramach programu KSeF opanowany).

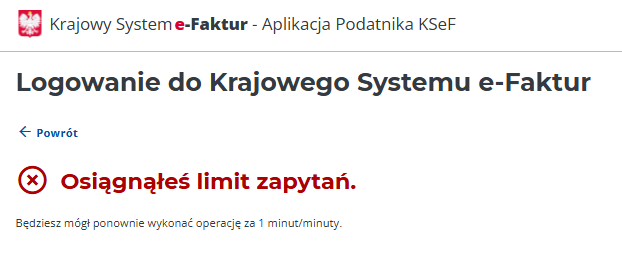

Wszystko szło sprawnie. Ale w pewnym momencie nie było możliwości logowania do Aplikacji podatnika przy użyciu Podpisu zaufanego. Wyświetlał się poniższy monit.

W międzyczasie Ministerstwo Cyfryzacji ogłosiło, że doszło do awarii Profilu zaufanego.

Czyli awarii KSeF jako takiej nie było.

Natomiast ci, którzy chcieli korzystać z KSeF przy użyciu Aplikacji podatnika – a więc darmowego narzędzia udostępnionego przez MF, nie mogli tego zrobić, o ile nie posiadali Kwalifikowanego podpisu elektronicznego.

Problem występował nie tylko w poniedziałek, ale również we wtorek i w środę.

Publikacja objaśnień podatkowych w sprawie stałego miejsca działalności gospodarczej

Dnia 28 stycznia 2026 r. Minister Finansów i Gospodarki wydał Objaśnienia podatkowe dotyczące zasad ustalania stałego miejsca prowadzenia działalności gospodarczej na terytorium kraju dla potrzeb wystawiania faktur przy użyciu Krajowego Systemu e-Faktur.

Objaśnienia stanowią w zasadzie rzeczowe podsumowanie dotychczasowego orzecznictwa w zakresie SMPD.

Niemniej jednak dla podatników zagranicznych posiadających w Polsce różne nietypowe struktury, stanowić one mogą jedynie punkt wyjścia dla indywidualnych analiz w tym zakresie, gdyż zostały opracowane na określonym poziomie ogólności.

Natomiast polskim podatnikom mogą przydać się uwzględnione w objaśnieniach założenia, że jeśli zagraniczny nabywca:

- nie przekaże żadnej informacji o istnieniu SMPD – to należy mu udostępnić e-fakturę poza KSeF;

- oświadczy, że ma taką strukturę uczestniczącą w nabyciu towaru lub usługi – to podatnik nie musi mu udostępniać e-faktury poza KSeF;

- podaje w transakcji polski NIP (bez żadnych dodatkowych oświadczeń) – sprzedający nie musi mu udostępniać e-faktury poza KSeF.

Zgłaszanie zamiaru wystawiania faktur z załącznikiem

Od 1 stycznia 2026 r. uruchomiono w e-urzędzie skarbowym funkcjonalność zgłaszania zamiaru wystawiania e-faktur z załącznikiem.

Chodzi o podatników, którzy chcą przesyłać do KSeF załączniki uwzględnione w schemie e-faktury – w dedykowanym temu węźle schemy FA(3).

Zmiany w VAT obowiązujące od 1 stycznia 2026 r.

Podwyższenie limitu zwolnienia podmiotowego

Od 1 stycznia 2026 r. podwyższono limit zwolnienia ze względu na obrót.

Zmiany wprowadziła ustawa z dnia 24 czerwca 2025 r. o zmianie ustawy o podatku od towarów i usług.

Na jej podstawie zwolnienie ze względu na obrót przysługuje podatnikom, których wartość sprzedaży, z wyłączeniem podatku, nie przekroczyła w poprzednim ani bieżącym roku podatkowym kwoty 240 000 zł.

A zatem limit dla zwolnienia podmiotowego został podwyższony o 40 tys. zł.

Limit ten dotyczy również podatników, których obrót w 2025 r. przekroczył 200 tys. zł, ale nie były wyższy niż 240 tys. zł.

Zmiany w procedurze uproszczonej w imporcie towarów

Dnia 2 stycznia 2026 r. weszły w życie przepisy ustawy z dnia 7 listopada 2025 r. o zmianie ustawy o podatku od towarów i usług

Regulacje dotyczą procedury uproszczonej przy imporcie towarów i mają być stosowane do zgłoszeń uproszczonych złożonych po dniu 18 czerwca 2025 r.

Umożliwiają stosowanie procedury z art. 33a ustawy o VAT również w sytuacji, gdy VAT w deklaracji zostanie rozliczony później niż w terminie 4 miesięcy, licząc od miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy z tytułu importu towarów (o ile zostanie rozliczony nie później niż w terminie miesiąca po upływie terminu na złożenie zgłoszenia uzupełniającego).

Co nowego na blogu?

Nowe wpisy

Na początku stycznia opublikowałem podsumowanie wydarzeń z ostatniego miesiąca – Co nowego w VAT? – podsumowanie grudnia 2025 r.

Szkolenie z KSeF

Opanowanie aspektów technicznych i prawnych działania KSeF to nie lada wyzwanie.

Mogę jednak Tobie pomóc! 🙂

Przygotowałem program KSeF opanowany, dzięki któremu krok po kroku wdrożysz e-faktury w swojej firmie.

Zdjęcie tytułowe autorstwa Towfiqu barbhuiya z Unsplash