Od 1 lipca 2020 r. polscy podatnicy VAT mogą korzystać z instytucji określanej jako magazyn call-off stock. Zastępuje ona dotychczasowe magazyny konsygnacyjne.

Z tego wpisu dowiesz się:

- na czym polega call-off stock;

- kiedy opłaca się to rozwiązanie stosować oraz

- jakie obowiązki formalne ciążą na stronach w ramach tej procedury.

Gdzie znajdę przepisy dotyczące call-off stock?

Jest to instytucja wprowadzona w całej UE w ramach pakietu „Quick fixes”, o którym szczegółowo pisałem w artykule Polska nie zdążyła wdrożyć Quick fixes – co teraz.

Odpowiednie zmiany w przepisach unijnych wprowadzono dyrektywą 2018/1910 oraz rozporządzeniem wykonawczym 2018/1912.

Przepisy dyrektywy zostały implementowane do polskiego porządku prawnego ustawą z dnia 28 maja 2020 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku od towarów i usług, ustawy o wymianie informacji podatkowych z innymi państwami oraz niektórych innych ustaw.

Przepisy te obowiązują od 1 lipca 2020 r.

Jeżeli chcesz uporządkować wiedzę w zakresie rozliczania VAT w transakcjach międzynarodowych, to koniecznie zobacz to szkolenie:

Do czego służy magazyn call-off stock?

Instytucję tę stosujemy wyłącznie w ramach dostaw wewnątrzwspólnotowych. W ramach standardowego WDT towary są sprzedawane przez polskiego podatnika na rzecz podatnika z innego państwa UE i są transportowane z Polski do innego kraju UE.

Polski podatnik rozpoznaje WDT w Polsce, natomiast podatnik unijny WNT w swoim kraju.

W ramach systemu VAT występuje jeszcze tzw. nietransakcyjne przemieszczenie towarów, które również rodzi obowiązek rozliczenia WDT i WNT. Podstawą tego jest art. 13 ust. 3 ustawy o VAT.

W takim przypadku nie ma kupującego. Opodatkowuje się samo przemieszczenie towarów z jednego państwa UE do drugiego.

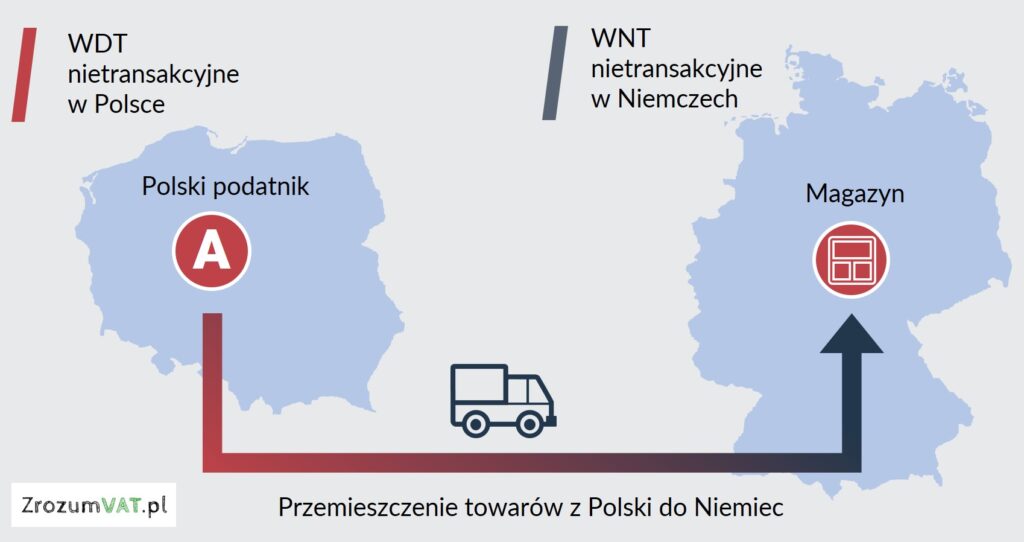

Poniżej mamy przykład polskiego przedsiębiorcy, który transportuje towary do Niemiec. Samo przemieszczenie wiąże się dla niego z obowiązkiem wykazania WDT w Polsce i WNT w Niemczech. To natomiast rodzi dla niego obowiązek zarejestrowania się w Niemczech do celów VAT.

Może być tak, że przedsiębiorca planuje przetransportować towary do Niemiec, w celu ich późniejszej dostawy dla określonego kupującego w Niemczech (np. po dwóch tygodniach).

W takim przypadku przemieszczenie nie jest bezpośrednio związane z dostawą towarów. Nie możemy zatem uznać przewozu jako standardowego WDT. Sytuację taką przedstawia poniższa grafika.

W takiej sytuacji polski podatnik musi rozpoznać:

- nietransakcyjne WDT w Polsce;

- nietransakcyjne WNT w Niemczech;

- dostawę krajową opodatkowaną VAT w Niemczech.

Powyższe wiąże się dla niego z obowiązkiem rejestracji do celów VAT w Niemczech.

Instytucja magazynu call-off stock pozwala uniknąć obowiązku rejestracji do VAT w innym państwie UE w związku z przemieszczeniem towarów.

Jeżeli zastosujemy tę procedurę, to dostawa wewnątrzwspólnotowa ma miejsce dopiero z momentem pobrania towarów z magazynu przez kupującego.

W takiej sytuacji dla polskiego podatnika:

- przemieszczenie jest neutralne w VAT (przy czym musi on spełnić niżej opisane wymogi formalne);

- dostawa wewnątrzwspólnotowa (WDT) ma miejsce dopiero z momentem, gdy kupujący pobierze towary z magazynu;

- WNT rozpoznaje niemiecki kupujący.

Polski dostawca nie musi się więc rejestrować do VAT w Niemczech.

Jakie przesłanki muszą być spełnione, aby móc zastosować call-off stock?

Przepisy unijne wprowadzają określone wymogi, które są konieczne do spełnienia, aby móc korzystać z procedury call-off stock.

Wymogi dotyczące sprzedającego:

- musi być to podatnik zarejestrowany jako podatnik VAT UE;

- wysyłka lub transport musi odbywać się między dwoma różnymi państwami UE i być realizowany przez tego podatnika lub przez osobę trzecią działającą na jego rzecz;

- w momencie dokonania przemieszczenia sprzedający musi mieć zamiar dokonania na późniejszym etapie dostawy towarów, po ich wprowadzeniu do magazynu;

- nie może mieć siedziby, ani stałego miejsca prowadzenia działalności gospodarczej na terytorium państwa UE, do którego przemieszcza towary.

Wymogi dotyczące nabywcy:

- musi być to podatnik zarejestrowany jako podatnik VAT UE w państwie, do którego transportowane są towary, znany dostawcy już w momencie rozpoczęcia ich transportu.

Wymogi formalne:

- dostawca i nabywca muszą zawrzeć porozumienie, z którego wynika, że nabywca jest uprawniony do nabycia towarów z magazynu call-off stock;

- przemieszczenie musi zostać zarejestrowane przez dostawcę w specjalnie do tego celu prowadzonej ewidencji;

- dostawca musi podać numer VAT nabywcy w informacji podsumowującej.

Co w przypadku, gdy ww. wymogi nie zostaną spełnione?

Wówczas nie ma możliwości stosowania uproszczenia. Oznacza to dla dostawcy obowiązek wykazania nietransakcyjnego WDT i WNT w związku z przemieszczeniem towarów między państwami UE.

Dodatkowo, jeżeli doszło do pobrania towarów z magazynu przez kupującego, taka transakcja może stanowić dostawę krajową. W pewnych przypadkach może się to wiązać z obowiązkiem rozliczenia VAT przez dostawcę wraz z odsetkami za zwłokę.

Rola polskiego podatnika w ramach tej procedury

Procedura call-off stock została wprowadzona w całej UE. Każdy podatnik unijny musi stosować te same zasady. W ramach danej transakcji polski podatnik może być:

- dostawcą towarów;

- nabywcą towarów albo

- podmiotem prowadzącym magazyn, który nie jest ani dostawcą, ani nabywcą.

Rozważmy zatem każdy z tych przypadków.

Polski podatnik jako dostawca towarów

Rozważamy tutaj sytuację, w ramach której towary transportowane są z Polski do innego państwa UE i sprzedającym jest polski podatnik. Jeżeli nie skorzysta on z procedury call-off stock, to będzie musiał się zarejestrować do VAT w państwie UE, do którego wysyłane są towary.

Jeżeli chce skorzystać z tego rozwiązania to musi dopełnić następujące wymogi formalne:

- zawrzeć z kontrahentem porozumienie w sprawie stosowania magazynu call-off stock;

- zarejestrować przemieszczenie w ewidencji;

- wskazać numer VAT kontrahenta w informacji podsumowującej.

Porozumienie dostawcy z nabywcą

Przepisy nie przewidują żadnego wzoru takiego porozumienia, nie ma w tym zakresie również żadnej wymaganej formy. Moim zdaniem rekomendowane jest jednak zawarcie pisemnej umowy, która wskazuje minimum następujące elementy:

- dane identyfikujące strony z podaniem ich numerów VAT oraz

- miejsce, w którym znajduje się magazyn call-off stock wraz z informacją o tym, kto go prowadzi oraz ustalenie w jaki sposób potwierdzana będzie data przybycia towarów do magazynu oraz ich pobrania z tego magazynu przez kupującego.

Ewidencja prowadzona przez dostawcę

Wymóg jej prowadzenia wynika z art. 109 ust. 11c ustawy o VAT. Musi ona zawierać elementy określone w art. 54a ust. 1 rozporządzenia 282/2011.

Przepisy wskazują jedynie dane jakie powinna ona zawierać, nie określają natomiast formy jej prowadzenia. Możemy zatem stosować zarówno formę papierową, jak i elektroniczną.

Elementy jakie powinna zawierać ewidencja to:

- określenie państwa UE, z którego towary zostały wysłane wraz z datą wysyłki;

- numer VAT nabywcy towarów;

- określenie państwa członkowskiego, do którego towary są wysyłane, numer VAT prowadzącego magazyn, adres magazynu oraz datę przybycia towarów do magazynu;

- wartość, opis i ilość towarów, które przybyły do magazynu;

- ewentualne informacje o zastąpieniu nabywcy;

- opis i ilość towarów pobranych z magazynu przez nabywcę wraz z jego numerem VAT, datę ich pobrania, ze wskazaniem podstawy opodatkowania z tytułu WDT;

- wykazanie ewentualnego WDT w razie niespełnienia warunków procedury call-off stock (podstawa opodatkowania, opis, ilość towarów wraz z datą wystąpienia zdarzenia i podstawą prawną rozpoznania WDT);

- wartość, opis i ilość powrotnie przemieszczonych towarów oraz datę powrotu towarów.

Informacja podsumowująca

Od 1 lipca 2020 obowiązuje nowa informacja podsumowująca (formularz VAT-UE). Zawiera ona część F – informacja o przemieszczeniach towarów w procedurze magazynu typu call-off stock.

Przemieszczenie takie wykazujemy przez wskazanie kodu kraju nabywcy oraz jego numeru VAT. Nie wskazujemy w tym miejscu wartości przemieszczonych towarów, ani żadnych innych danych.

Jeżeli w danym okresie zostanie dokonanych kilka przemieszczeń na rzecz tego samego kontrahenta, to w informacji podsumowującej za dany okres wskazujemy taką informację raz.

Czy polski podatnik będący dostawcą może prowadzić magazyn call-off stock w innym państwie UE?

Teoretycznie jest to możliwe, przepisy nie przewidują bowiem w tym zakresie żadnych ograniczeń. Niemniej jednak należy pamiętać, że warunkiem stosowania call-off stock jest, aby dostawca nie posiadał stałego miejsca prowadzenia działalności gospodarczej w państwie, do którego towary są wysyłane.

Jeżeli taki dostawca wynajmie magazyn w innym kraju, będzie tam posiadał określoną strukturę (zasoby techniczne i personalne), to istnieje ryzyko, że taka struktura zostanie uznana za stałe miejsce prowadzenia działalności.

Dlatego raczej rekomendowałbym dla polskich dostawców, aby samodzielnie nie prowadzili magazynów call-off stock w innych państwach, lecz aby zlecali jego prowadzenie nabywcy lub podmiotowi trzeciemu.

Polski podatnik jako nabywca towarów

Rozważamy tutaj sytuację, w której polski podatnik nabywa towary od podatnika unijnego. Towary te są transportowane do magazynu w Polsce z innego państwa UE. Po jakimś czasie polski podatnik pobiera towary z magazynu w Polsce.

Jeżeli w takim przypadku nie jest stosowana procedura call-off stock, to kontrahent unijny musi zarejestrować się do VAT w Polsce i wykazać tutaj nietransakcyjne WNT. Dostawa na rzecz polskiego klienta stanowi dla niego krajową sprzedaż opodatkowaną w Polsce.

Jeżeli call-off stock znajdzie zastosowanie, to polski nabywca uznaje, że dostawa z tytułu WNT ma miejsce dopiero z momentem, gdy pobierze on towary z magazynu. Przedstawia to poniższa grafika

Przy czym przy jej stosowaniu nabywca musi dopełnić następujące obowiązki:

- zawrzeć z dostawcą porozumienie co do stosowania procedury call-off stock;

- prowadzić ewidencję;

- jeżeli prowadzi również magazyn – dokonać odpowiedniego zawiadomienia o tym fakcie.

Jeżeli chodzi o porozumienie, to kwestia ta jest opisana w pkt 1.1.

Ewidencja prowadzona przez nabywcę

Podstawą tego obowiązku jest art. 109 ust. 11b ustawy o VAT. Przepisy nie wskazują w jakiej formie nabywca ma prowadzić ewidencję, wymieniają jedynie elementy jakie powinna zawierać. Zostały one określone w art. 54a ust. 2 rozporządzenia 282/2011 i są to:

- numer VAT dostawcy;

- opis i ilość towarów;

- data przybycia towarów do magazynu;

- opis i ilość towarów pobranych z magazynu oraz datę ich pobrania, ze wskazaniem podstawy opodatkowania z tytułu WNT;

- opis i ilość towarów oraz datę ich usunięcia z magazynu na zlecenie dostawcy;

- informacje o ewentualnej kradzieży, zniszczeniu lub brakach w towarze.

Zawiadomienie o prowadzeniu magazynu call-off stock

Podmiot prowadzący magazyn musi w terminie 14 dni od dnia pierwszego wprowadzenia towarów do magazynu w procedurze call-off stock złożyć zawiadomienie o prowadzeniu magazynu. Obowiązek ten wynika z art. 13f ustawy o VAT. Nabywca będzie składał takie zawiadomienie wyłącznie jeśli prowadzi magazyn konsygnacyjny. Jeżeli magazyn prowadzi podmiot trzeci, to na nim ciąży obowiązek złożenia zawiadomienia.

Zawiadomienie to przesyła się elektronicznie korzystając ze wzoru dokumentu elektronicznego udostępnionego na ePUAP.

Polski podatnik jako podmiot prowadzący magazyn call-off stock

Może być też tak, że polski podatnik nie jest ani dostawcą, ani nabycą. Może natomiast jako podmiot trzeci, na zlecenie nabywcy albo dostawcy, prowadzić magazyn call-off stock.

W takim przypadku ciążą na nim następujące obowiązki:

- konieczność dokonania zawiadomienia o prowadzeniu magazynu;

- wymóg prowadzenia ewidencji.

Kwestię składania zawiadomienia opisałem w pkt 2.2.

Ewidencja prowadzona przez podmiot prowadzący magazyn call-off stock

Wymóg jej prowadzenia wynika z art. 109 ust. 11d ustawy o VAT. Ewidencja musi być dostępna dla organów podatkowych w miejscu prowadzenia magazynu. Elementy jakie powinna zawierać określa art. 109 ust. 11e ustawy o VAT, są to:

- numery VAT dostawcy i nabywcy (jeżeli doszło do zastąpienia nabywcy, to również numer VAT podmiotu zastępującego);

- opis i ilość towarów wprowadzonych do magazynu i z niego wyprowadzonych oraz datę ich wprowadzenia/wyprowadzenia;

- informacje o ewentualnej kradzieży, zniszczeniu lub brakach w towarze.

Jak powstaje obowiązek podatkowy przy stosowaniu magazyn call-off stock?

Nie wprowadzono w tym przypadku żadnych szczególnych regulacji. Zatem zarówno w odniesieniu do WDT, jak i WNT powstaje on z chwilą wystawienia faktury, nie później jednak niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy.

Momentem dostawy będzie chwila, w której nabywca pobrał towary z magazynu.

W takim przypadku obowiązek podatkowy powstaje z chwilą wystawienia faktury, ponieważ została ona wystawiona wcześniej niż 15. dnia miesiąca następującego po miesiącu, w którym miała miejsce dostawa.

W takim przypadku obowiązek podatkowy z tytułu WNT powstaje 15 września, ponieważ faktura nie została wystawiona w terminie.

Czy niedopełnienie wymogów formalnych przez nabywcę albo podmiot prowadzący magazyn call-off stock powoduje negatywne konsekwencje dla dostawcy?

Jest to istotne pytanie bowiem to dostawca ponosimy negatywne konsekwencje braku stosowania tej procedury.

Jedynie niedopełnienie obowiązków formalnych przez dostawcę, tj. brak odpowiednich wpisów w ewidencji i informacji podsumowującej powoduje, że procedura call-off stock nie znajduje zastosowania.

Ewentualne braki formalne po stronie nabywcy lub prowadzącego magazyn nie mają na jej stosowanie wpływu. Niemniej jednak każde państwo członkowskie może przewidzieć odpowiednie kary za te uchybienia.

W Polsce dodano np. w kodeksie karnym skarbowym karę za brak złożenia zawiadomienia o prowadzeniu magazynu call-off stock (art. 80g KKS). Nieprowadzenie ewidencji, może natomiast podlegać karze za brak prowadzenia ksiąg (art. 60 KKS).

Panie Piotrze, super artykuł 🙂 A czy transakcje przemieszczenia w ramach COS prezentujmy w intrastat w momencie faktycznego przekroczenia granicy? Czy w momencie przekazania z magazynu do nabywcy? dziękuje !

Dziękuję! 🙂 Niestety intrastatem się nie zajmuję, więc tutaj nie pomogę 🙁

Firma sprzedaje towar klientowi z Niemiec i przemieszcza do go magazynu w Polsce. A dopiero przewozi do kontrahenta z Niemiec gdy ten podejmie taką decyzję – to nie proceduras COS, prawda? Prawidłowo powinnam wykazac sprzedaz 23% w Polsce a pozniej skorygowac na WDT w momencie przekroczenia granicy? Czy mogę WDT zastosowac od początku?

Procedura COS polega na wywozie do innego państwa UE i pobierania towarów przez nabywcę z magazynu położnego w tym innym państwie. Jeżeli dostarczamy towar podmiotowi zagranicznemu, ale nie jest on wywożony poza Polskę, to należy rozpoznać dostawę krajową. Jeżeli po dostawie ten podmiot przemieszcza we własnym zakresie te towary, to ma on już tzw. przemieszczenie nietransakcyjne (nietransakcyjne WDT i WNT), z art. 13 ust. 3 ustawy o VAT.

Temat na pewno wymaga szczegółowo zbadania warunków dostaw z kontrahentem.

Dziękuję! Konkret odpowiedź

A co w takim przypadku, prowadzimy magazyn konsygnacyjny w Polsce, dostawa towarów z Belgi,(firma z Belgi posiada polski NIP), pobraliśmy materiały z magazynu w sierpniu i otrzymaliśmy fakturę od Belgijskiego dostawcy z polskim Nip. Co w takim przypadku?

Zakup krajowy?

wygląda na to, że Belg zdecydował o zrobieniu unijnego przemieszczenia własnego np. BE -> PL (Wasz magazyn), a następnie dostawy lokalnej PL -> PL. Nie wykorzystał przepisów o call-off stock. Pytanie czy świadomie (taka była intencja) czy jednak coś „nie pykło”

A czy polska firma może w ramach procedury wysyłać do magazynu należącego do niemieckiego podatnika w Niemczech opony i następnie sprzedać po kilku miesiąch innej polskiej firmie, a niemiecka firma obciążyłaby tylko za usługę wymiany

Co w sytuacji, gdy nie pobierzemy towaru z magazynu w ciągu 12 miesięcy od dnia wprowadzenia towarów do magazynu? W takim przypadku obowiązek podatkowy powstaje w dniu następującym po upływie tego terminu, czy też 15. dnia miesiąca następującego po miesiącu dostawy?