Od 1 lipca 2020 r. wchodzi w życie nowa matryca stawek VAT. Dla części firm oznacza to konieczność weryfikacji czy ich towary lub usługi dalej mogą korzystać z obniżonych stawek VAT. Z dzisiejszego wpisu dowiesz się co się zmienia.

Aktualny system powoływania stawek VAT (obowiązujący do końca czerwca 2020 r.)

Obecnie w VAT stosujemy dwie obniżone stawki:

- 5% – dla towarów wymienionych w załączniku nr 10 do ustawy o VAT;

- 8% – dla świadczeń wymienionych w załączniku nr 3 do ustawy o VAT.

Niektóre świadczenia, dla których można je stosować wymienione są też w rozporządzeniu Ministra Finansów z dnia 25 marca 2020 r. w sprawie towarów i usług, dla których obniża się stawkę podatku od towarów i usług, oraz warunków stosowania stawek obniżonych (dalej nazywane rozporządzeniem).

Dodatkowo stawkę 8% stosujemy również do pewnych dostaw albo usług dotyczących obiektów zaliczanych do budownictwa objętego społecznym programem mieszkaniowym (zasadniczo lokali/budynków mieszkalnych).

Znaczna część towarów i usług określana jest przez odwołanie do Polskiej Klasyfikacji Wyrobów i Usług (PKWiU). Do końca czerwca stosujemy PKWiU z 2008 r. Opis tej klasyfikacji znajdziesz na stronie GUS.

Co zmienia nowa matryca stawek VAT?

Rodzaj stosowanych klasyfikacji

Główna zmiana polega na odejściu od stosowania PKWiU w odniesieniu do towarów. Od 1 lipca 2020 r. stosujemy do nich Nomenklaturę scaloną (kody CN).

Jest to klasyfikacja towarów stosowana w obrocie międzynarodowym w ramach UE – głównie w imporcie/eksporcie towarów. Kody CN przejrzeć możesz na stronie celnej przeglądarki taryfowej.

Klasyfikacja ta dotyczy wyłącznie towarów. W odniesieniu do usług stosowana ma być dalej klasyfikacja PKWiU. Przy czym będzie to już PKWiU z 2015 r. Jej opis znajdziesz na tej stronie GUS.

Sposób powoływania towarów

Zmienia się również sposób powoływania stawek obniżonych dla towarów. Obecnie przyznaje się je zasadniczo dla konkretnych rodzajów towarów albo dla towarów o określonych właściwościach.

Powoduje to, że towary z tej samej grupy (np. owoce) mogą być opodatkowane różnymi stawkami VAT (np. grejpfrut 8%, jabłko 5%).

W ramach nowej matrycy dana stawka przysługiwać ma zasadniczo dla całej grupy towarowej (np. wszystkie owoce mają być opodatkowane stawką 5%).

Obniżenie i podwyższenie stawek VAT

W wyniku wprowadzenia nowej matrycy stawek VAT nie planowano celowego obniżania lub podwyższania stawek. Niemniej jedną stawkę VAT przypisano całej grupie towarów. Po zmianach dany towar mógł natomiast trafić do grupy towarowej z inną niż dotychczasowa stawką VAT.

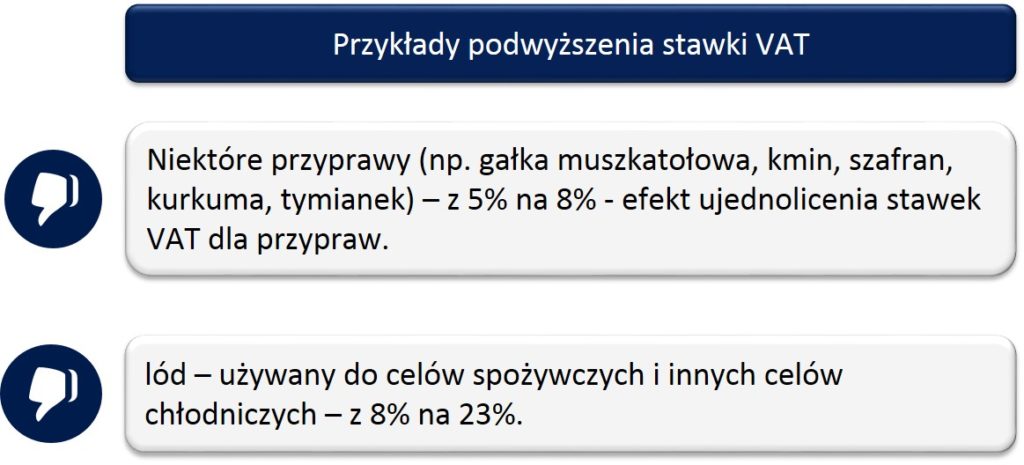

Poniżej kilka przykładów, w których taka zmiana doprowadziła do zmiany stawki VAT:

Oczywiście powyżej wskazałem jedynie przykłady. Rzeczywistych zmian jest znacznie więcej. Jeżeli stosujesz stawki obniżone do swoich towarów, to konieczne sprawdź czy od 1 lipca 2020 r. dalej możesz je stosować.

Zmiany dotyczące usług

Sprzedaż e-publikacji

W ramach ustawy wprowadzającej nową matrycę stawek VAT obniżono również stawkę dla sprzedaży książek w formie elektronicznej. Wcześniej była ona opodatkowana stawką 23% (jako usługa elektroniczna).

Stawki obniżone w tym zakresie stosujemy już od 1 listopada 2019 r.

Od 1 lipca 2020 r. podstawą stosowania stawki 5% albo 8% (jest ona uzależniona od rodzaju e-publikacji) są:

- poz. 24 załącznika nr 10 do ustawy o VAT lub

- poz. 72 załącznika nr 3 do ustawy o VAT.

Stawka 8% w budowlance

Dla sprzedaży lokali/budynków mieszkalnych oraz do usług związanych z takimi obiektami, w pewnych przypadkach możesz stosować 8% stawkę VAT. Utrzymana ona została również w nowej matrycy stawek VAT.

Dokonano tutaj jedynie zmiany redakcyjnej. Przepisy o stawce 8% dla robót konserwacyjnych zostały przeniesione z rozporządzenia do ustawy o VAT.

Obniżona stawka VAT w gastronomii

Nowa matryca stawek VAT dalej przewiduje stawkę 8% w gastronomii. Utrzymane zostały tutaj dotychczasowe rozwiązania, których dotyczyła m.in. interpretacja ogólna Ministra Finansów z 24 czerwca 2016 r.

Jeżeli działasz w tej branży, to ustalając stawkę VAT musisz podjąć następujące kroki:

Przyporządkuj klasyfikację statystyczną dla danego świadczenia.

Jeżeli będzie to PKWiU 56, to zastosowanie znajduje stawka 8%. Do tego grupowania zalicza się zasadniczo:

- sprzedaż środka spożywczego wraz z usługami wspomagającymi (przygotowanie i podanie towaru do natychmiastowego spożycia);

- usługa restauracyjna lub

- usługa cateringowa.

Zajrzyj do art. 41 ust. 12f ustawy o VAT.

- Wskazane są tam wyłączenia z możliwości stosowania stawki obniżonej do świadczeń o PKWiU 56. Jeżeli Ciebie dotyczą, to stosujesz 23% stawkę VAT.

Jeżeli Twoje świadczenie nie jest grupowane pod PKWiU 56, dokonaj jego klasyfikacji do odpowiedniego kodu CN.

Jeżeli towar o danym kodzie CN znajduje się:

- w załączniku nr 3 – stosujesz stawkę 8%;

- w załączniku nr 10 – stosujesz stawkę 5%;

Jeżeli nie jest zawarty w żadnym załączniku, to stosujesz stawkę 23%.

Takie to proste 😉

Czy muszę umieścić kod CN na fakturze?

Wraz z wejściem w życie nowej matrycy stawek VAT, nie przewidziano zmian w elementach, które powinna zawierać faktura. Nie masz zatem obowiązku umieszczania na fakturze ani kodu CN, ani symbolu PKWiU.

Nie jest to jednak zakazane. Możesz je zatem dobrowolnie umieścić na fakturze.

Wprowadzenie wiążącej Informacji Stawkowej

Na gruncie dotychczasowych rozwiązań prawnych nie było możliwości potwierdzenia prawidłowości stosowanych stawek VAT. Interpretacje indywidualne nie dawały w tym zakresie pełnej ochrony.

W przypadku nowej matrycy stawek VAT możemy występować o wiążącą informację stawkową, o której więcej przeczytasz we wpisie Co to jest wiążąca informacja stawkowa (WIS) i jak o nią wystąpić.