Jeżeli jesteś czynnym podatnikiem VAT to od 1 października 2020 r. musisz co miesiąc przesyłać nowy plik JPK VAT.

O deklaracjach VAT w formie JPK pisałem już w październiku 2019 r., we wpisie Deklaracja w formie JPK – od kiedy obowiązuje i co się zmieni. Wtedy jednak zająłem się tym tematem dosyć ogólnie.

Tym razem temat postanowiłem opisać szczegółowo 😉

Artykuł zaktualizowany o zmiany wprowadzone w tarczy antykryzysowej 4.0, w ramach której przesunięto termin wejścia w życie nowego JPK na październik 2020 r.

Podstawą prawną jest art. 72 ustawy z dnia 19 czerwca 2020 r. o dopłatach do oprocentowania kredytów bankowych udzielanych przedsiębiorcom dotkniętym skutkami COVID‑19 oraz o uproszczonym postępowaniu o zatwierdzenie układu w związku z wystąpieniem COVID‑19.

Ustawa została podpisana przez Prezydenta 22 czerwca 2020 r.

Jak do końca września 2020 r. składane są JPK i deklaracje VAT?

Aktualnie każdy czynny podatnik VAT przesyła odrębnie:

- plik JPK_VAT oraz

- deklarację VAT.

JPK to informacja o ewidencji VAT, do której prowadzenia obliguje podatników art. 109 ust. 3 ustawy o VAT.

Deklaracja VAT to dokument, z którego wynika podatek VAT do zapłaty (zobowiązanie podatkowe) albo podatek naliczony do zwrotu (zwrot VAT).

Jak należy składać JPK i deklaracje VAT od października 2020 r.?

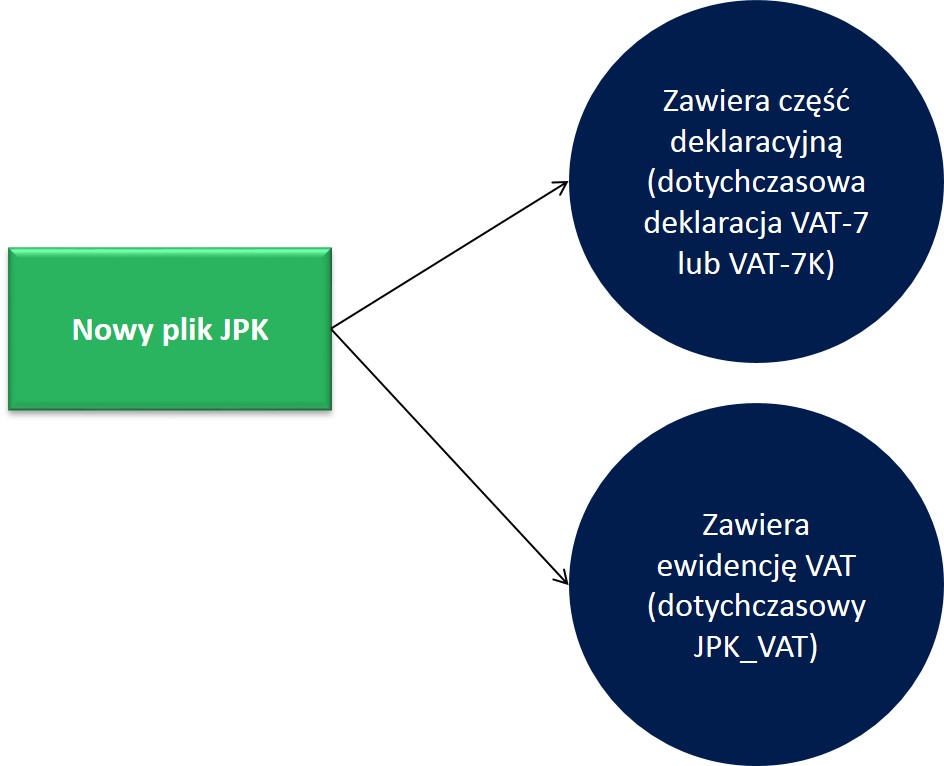

Od 1 października 2020 r. musimy składać deklarację VAT w jednym pliku JPK. Nowy plik JPK składa się z części:

- deklaracyjnej (deklaracja VAT) oraz

- ewidencyjnej (ewidencja VAT).

Kto musi składać nowy JPK od kwietnia/lipca 2020 r.?

Pierwotnie planowano, aby każdy duży przedsiębiorca musiał składać nowe JPK od 1 kwietnia 2020 r. Z uwagi jednak na pandemię koronawirusa, termin ten przesunięto. Wszyscy podatnicy VAT, bez względu na wielkość, mieli składać nowy JPK za okresy rozliczeniowe od 1 lipca 2020 r. Następnie w tarczy antykryzysowej 4.0 przesunięto ten termin na 1 października 2020 r.

Kiedy złożymy nowy plik JPK po raz pierwszy?

Nowy plik JPK stosujemy do okresów rozliczeniowych rozpoczynających się od 1 października 2020 r. Podatnicy muszą go więc złożyć po raz pierwszy do 25 listopada 2020 r.

Gdzie znajdę informację co powinien zawierać nowy plik JPK?

Podstawowym aktem prawnym, który od października 2020 r. reguluje co powinien zawierać nowy plik JPK jest rozporządzenie Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług.

Przy czym dane te musisz przesłać w ustandaryzowanym formacie, zgodnie z opublikowaną na stronie MF strukturą logiczną.

Jeżeli chcesz zgłębić tematykę nowego JPK, to możesz dodatkowo przeczytać broszurę informacyjną wydaną przez MF.

Jak wygląda struktura nowego JPK?

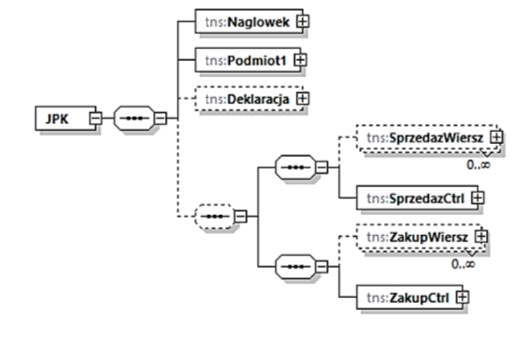

Struktura JPK przedstawia się następująco:

- Nagłówek zawiera dane dotyczące okresu, za jaki jest składany JPK, cel złożenia, urząd skarbowy, do którego jest składany oraz datę złożenia.

- Podmiot 1 obejmuje dane, które identyfikują podmiot składający plik.

- Deklaracja wskazuje oczywiście dane o wysokości zobowiązania podatkowego/zwrotu VAT.

- Sprzedaż/Zakup to odpowiednio ewidencja sprzedaży oraz ewidencja zakupów.

1. Deklaracja VAT

1.1. Co zmieni się w deklaracji VAT?

Tak naprawdę w tym aspekcie zbyt wiele się nie zmieni ponieważ dane z dotychczasowych deklaracji VAT zostały w zasadzie „przełożone” do nowego pliku JPK.

Przeniesiono z nich więc część: C (podatek należny), D (podatek naliczony), E (obliczenie wysokości podatku albo zwrotu), F (dodatkowe adnotacje o procedurze marży, transakcji trójstronnej albo o korzystaniu z obniżenia zobowiązania podatkowego).

Jedynym istotnym dodatkowym elementem jaki odnalazłem to oznaczenie, że podatnik wnosi o zaliczenie zwrotu podatku na poczet przyszłych zobowiązań podatkowych (w tej chwili konieczne jest złożenie odrębnego wniosku).

1.2. Jakich deklaracji dotyczy nowy JPK?

W ramach nowego pliku JPK podatnicy będą składali jedynie dotychczasowe deklaracje VAT-7 i VAT-7K.

Podatnicy składający pozostałe deklaracje (np. VAT-12, VAT-8, VAT-9M, VAT-10, VAT-11), będą je przekazywali przy użyciu dotychczasowych formularzy.

2. Ewidencja VAT

2.1. Co się zmieni w ewidencji VAT?

Jeżeli natomiast chodzi o ewidencję to tutaj zmieni się bardzo dużo, m.in.:

- uregulowano przepisami jakie transakcje mają być w niej ujmowane oraz jakie elementy z ujmowanych dokumentów należy wykazać;

- wprowadzono oznaczenia dokumentów sprzedażowych i zakupowych;

- przewidziano wymóg oznaczania kodami poszczególnych towarów/usług oraz poszczególnych procedur występujących w VAT;

- dodano nową karę za błędy stwierdzone w ewidencji.

I uwaga! Ministerstwo Finansów nazywa to uproszczeniem! Ponieważ podatnicy nie muszą składać dwóch dokumentów, tylko jeden 😉

2.2. Co nowego w ewidencji sprzedaży?

2.2.1. Oznaczenia dla dokumentów

W ewidencji sprzedaży musisz odpowiednimi kodami oznaczyć wymienione niżej dokumenty:

Oznaczenie „RO” musisz użyć jeżeli występuje u Ciebie sprzedaż na rzecz osób fizycznych i ewidencjonujesz ją na kasie fiskalnej. Wówczas podstawą wpisu w JPK jest najczęściej raport miesięczny z kasy.

Oznaczenie „WEW” musisz zastosować jeżeli w danym okresie wystąpi u Ciebie sprzedaż, której nie dokumentujesz ani fakturą, ani na kasie fiskalnej. Przykładem będzie darowizna butelki dobrego wina dla Twojego kontrahenta (wartość powyżej 100 zł). Wtedy musisz rozliczyć VAT należny od takiej darowizny. I wykazujesz go stosując dokument wewnętrzny.

Często standardem jest ewidencjonowanie sprzedaży na kasie fiskalnej i następnie wystawianie faktury do paragonu (Pamiętaj, że w pewnych przypadkach paragon musi zawierać NIP nabywcy). Fakturę taką należy oznaczyć w ewidencji sprzedaży symbolem „FP„.

Co ważne, sprzedaż w takich przypadkach jest ujęta w ewidencji na podstawie raportu z kasy fiskalnej. Fakturę wystawioną do paragonu uwzględniamy w ewidencji w miesiącu jej wystawienia. Nie zwiększa ona jednak wartości sprzedaży (wynika to z art. 109 ust. 3d ustawy o VAT).

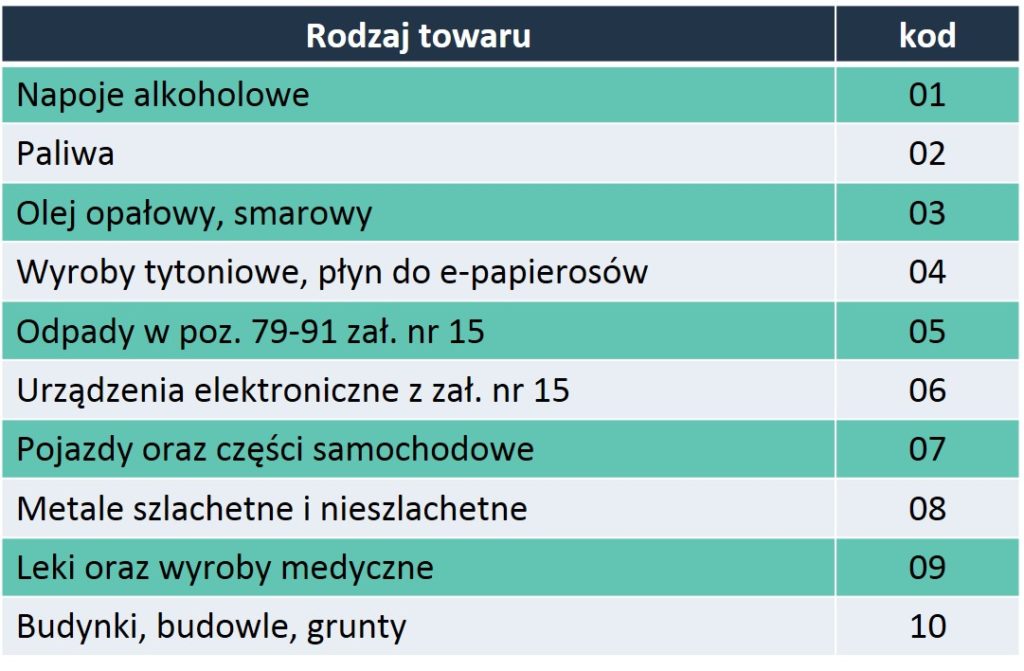

2.2.2. Oznaczenia dla towarów/usług

Odpowiednimi kodami musisz oznaczyć również wskazane niżej towary i usługi:

Niestety całe opracowanie stałoby się nieczytelne gdybym miał szczegółowo opisać każdą z powyższych pozycji. Jeżeli identyfikujesz, że może Ciebie dotyczyć którakolwiek z nich, to koniecznie zajrzyj do §10 ust. 3 rozporządzenia.

Niektóre z tych pozycji uwzględnione są przez odwołanie do kodów CN (Nomenklatura scalona) albo symboli PKWiU. Jeżeli chcesz sprawdzić co zawiera się w danym kodzie CN, to możesz to zrobić w przeglądarce taryfowej. Symbole PKWiU zweryfikujesz na stronie GUS.

Tam gdzie nie ma tych symboli, swoje świadczenie kwalifikujesz przez użyty w przepisie opis. Dotyczy to na przykład usług niematerialnych o kodzie 12. Możemy się tylko domyślać ile będzie w przyszłości sporów interpretacyjnych na tym tle… 🙁

Pamiętaj, że powyższe kody musisz zastosować nawet jeśli incydentalnie dokonasz sprzedaży danego towaru/usługi. Twój system księgowy musi Ci zatem dawać możliwość nadania takiego kodu, jeżeli zajdzie taka potrzeba!

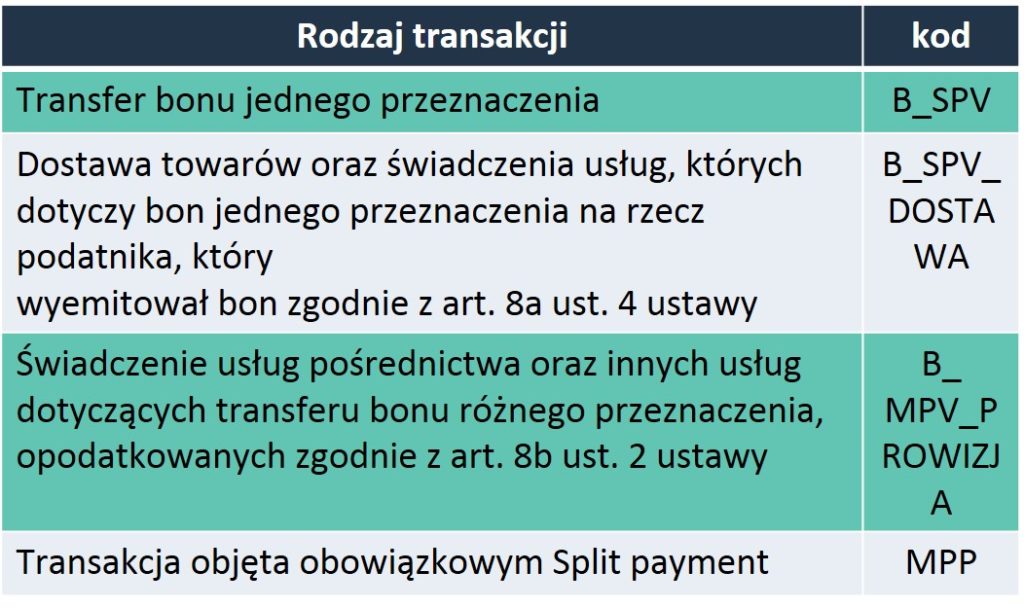

2.2.3. Oznaczenia dla rodzajów transakcji/procedur w VAT

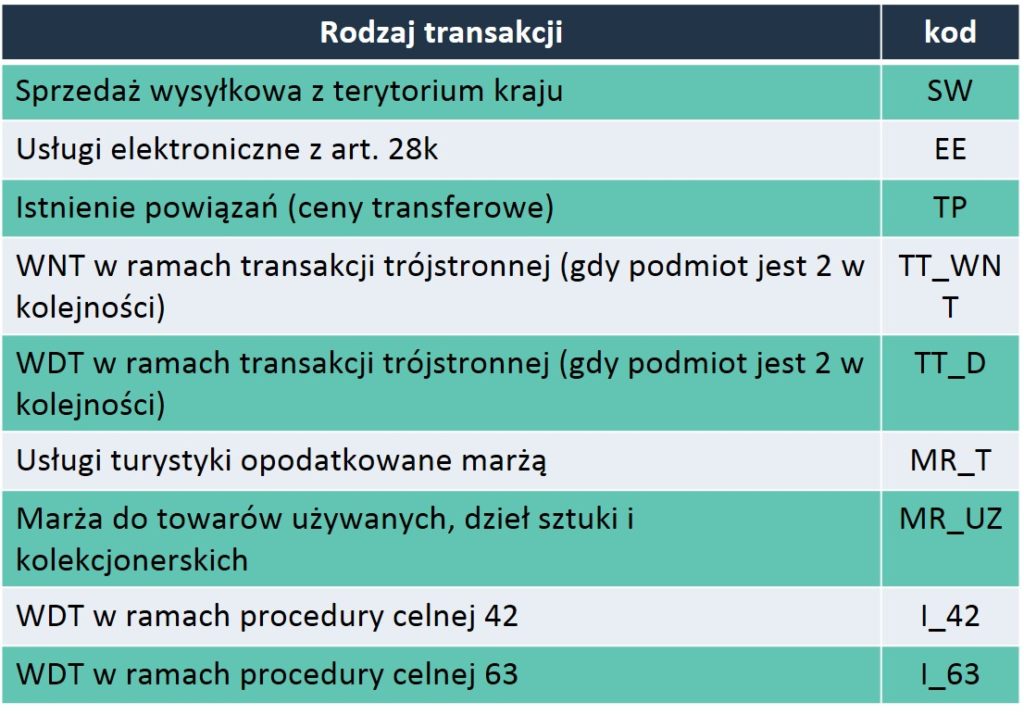

Jakby tego było mało, odpowiednimi kodami oznaczyć musisz również poniższe rodzaje transakcji w VAT:

Oznaczenia te przewidziane zostały w §10 ust. 4 rozporządzenia. Niestety także i tutaj, gdybym miał je wszystkie dokładnie opisać, to opracowanie stałoby się nieczytelne.

W dużym uproszczeniu można jednak wskazać, że następujące z tych kodów dotyczą:

- SW – sprzedaży wysyłkowej z terytorium kraju (np. sprzedaż wysyłkowa towaru na rzecz konsumenta z innego państwa UE);

- EE – usług telekomunikacyjnych, nadawczych i elektronicznych na rzecz konsumentów;

- TP – transakcji z podmiotami powiązanymi w rozumieniu podatków dochodowych;

- TT_WNT oraz TT_D – transakcji trójstronnych, ale tylko wtedy, gdy polski podatnik jest drugim w kolejności podmiotem;

- MR_T oraz MR_UZ – jeżeli stosujesz procedurę marży;

- I_42 oraz I_63 – jeżeli dokonujesz importu towarów z późniejszą dostawą wewnątrzwspólnotową;

- B_SPV, B_SPV_DOSTAWA, B_MPV_PROWIZJA – jeżeli dokonujesz transakcji związanych z bonami;

- MPP – jeżeli sprzedajesz coś z załącznika nr 15 do ustawy o VAT, a kwota faktury przekracza 15 tys. zł (więcej na temat podzielonej płatności przeczytasz w moim poradniku).

Jeżeli identyfikujesz, że dotyczyć Cię może któreś z powyższych oznaczeń, to warto pochylić się dokładniej nad tym zagadnieniem 🙂

2.3. Co nowego w ewidencji zakupów?

Niestety również w odniesieniu do ewidencji zakupów przewidziano absurdalny wymóg stosowania określonych kodów. Na szczęście w tym przypadku jest ich znacznie mniej.

Wymagane jest oznaczenie poniższych dokumentów/czynności następującymi kodami:

Oznaczenie „VAT_RR” zastosujesz jeżeli kupujesz jakieś towary/usługi od rolnika ryczałtowego. Wtedy wystawiasz za niego fakturę VAT RR.

Dokument wewnętrzny oznaczony kodem „WEW” zastosujesz na przykład przy dokonywaniu rocznej korekty podatku naliczonego w związku ze zmianą współczynnika odliczenia podatku naliczonego.

Jeżeli chodzi o symbol „MK„, to musisz go wskazać w odniesieniu do faktur, które zostały dla Ciebie wystawione przez małego podatnika stosującego metodę kasową. Musisz zatem sprawdzać faktury, czy nie zawierają adnotacji „metoda kasowa”.

Oznaczenie „IMP” zastosujesz do importu towarów. Natomiast kod „MPP” jeżeli kupisz coś z załącznika nr 15 do ustawy o VAT, a kwota faktury przekracza 15 tys. zł (więcej na temat split payment przeczytasz w moim poradniku).

2.4. Nowa kara za błędy w ewidencji VAT

Kolejnym novum jest wprowadzenie nowej kary.

Jeżeli naczelnik urzędu skarbowego stwierdzi błędy w ewidencji, to wezwie podatnika do ich skorygowania, wskazując te błędy. Podatnik ma 14 dni na skorygowanie błędów albo wyjaśnienie, że ewidencja ich nie zawiera.

Jeżeli w ww. terminie podatnik nie dopełni tych wymogów, to naczelnik urzędu skarbowego w drodze decyzji może nałożyć na niego karę pieniężną w wysokości 500 zł za każdy błąd.

Jest to kara, która dotyczy podatnika – a więc zasadniczo firmy (spółki lub osoby, która prowadzi jednoosobową działalność gospodarczą).

2.5. Mandat za wykroczenie skarbowe

Wskazana w punkcie wyżej kara dotyczy firmy. Nie oznacza to jednak, że osoba która odpowiada za rozliczenia (księgowa, pracownik), nie ponosi żadnej odpowiedzialność za ewentualne błędy.

Musisz pamiętać, że kodeks karny skarbowy przewiduje karę za wadliwe prowadzenie ksiąg. Księgą jest m.in. ewidencja VAT prowadzona na podstawie przepisów ustawy o VAT.

Zatem kara, np. w drodze mandatu, może dotyczyć również osoby, która odpowiada za dany błąd (popełniła go).

Co z korygowaniem okresów sprzed października 2020 r.?

Po wejściu w życie nowego JPK VAT może powstać u Ciebie konieczność skorygowania okresów sprzed 1 października 2020 r. W takim przypadku korygujesz JPK według starego schematu. Również korektę deklaracji składasz na dotychczas stosowanym formularzu.

Zatem przez jeszcze około 5 lat musisz mieć możliwość przygotowania pliku JPK według starej jego wersji! Do czasu przedawnienia zobowiązania podatkowego może bowiem powstać konieczność dokonania korekty.

Podsumowanie

Jak widzisz nowy JPK wiąże się z masą nowych obowiązków. A miało być uproszczenie rozliczeń podatników! 😉

Nie da się tego tematu szczegółowo opisać w ramach jednego wpisu. Jeżeli masz dodatkowe pytania to proszę zadaj je w komentarzu. Na pewno odpowiem!

Możesz również zapoznać się z moimi szkoleniami. Wszystkiego dobrego!

Witam,

Czy mógłby Pan wytłumaczyć oznaczenie I_42 na przykładzie ?

Otrzymuję sprzeczne informacje z KIS a Urzędem Celnym i chciałabym się upewnić, że powinnam stosować te oznaczenie.

Towar jest importowany z Chin odprawa celna jest w Niemczech poprzez pośrednika. Następnie otrzymuję towar i czasami on leży na magazynie np. miesiąc a później jest sprzedawany do Francji w jakiejś części. Czy w momencie sprzedaży towaru do Francji występuje I_42 ?

Będę wdzięczna za odpowiedź.

Pozdrawiam serdecznie

Pani Agnieszko, kod I_42 zastosujemy jeśli importujemy towar do UE i odprawa celna odbywa się w Polsce (wtedy w dokumencie celnym mamy oznaczenie, że jest to procedura celna 42), lecz towary po imporcie są wywożone do innego państwa UE w ramach WDT (czyli miejscem przeznaczenia nie jest Polska, lecz inne państwo UE). Kodem tym oznaczamy WDT z Polski do innego państwa UE. To może być WDT w ramach sprzedaży towaru na rzecz kontrahenta unijnego, jak i WDT związane z tzw. nietransakcyjnym przemieszczeniem towarów (z art. 13 ust. 3 ustawy o VAT).

Pozdrawiam i dziękuję za komentarz.

Witam,

1. Czy ewidencje korekt należy traktować w nowym jpk jako dokument z kodem RO, ponieważ dotyczy sprzedaży zaewidencjonowanej w kasie fiskalnej, czy może jednak z kodem WEW?

2. Czy od 2021 roku będzie obowiązek wykazywania w jpk faktur do paragonu, ale tylko tych z NIP nabywcy, czy wszystkich, w tym również faktur wystawionych do paragonu na rzecz osób fizycznych, bez numeru NIP?

3. Czy kod GTU13 należy zastosować w przypadku usługi dotyczącej wynajmu koparko-ładowarki z kierowcą?

Pozdrawiam

Dzień dobry, ze znanych mi wyjaśnień MF wynika, że ewentualne korekty raportu kasowego również należy oznaczać kodem RO. Wszystkie faktury do paragonu już teraz muszą być wykazywane w JPK (zarówno te wystawione dla podatników, jak i dla osób fizycznych nieprowadzących działalności gospodarczej). Okres przejściowy dotyczy wyłącznie paragonów z NIP uznawanych za faktury uproszczone. Takiego paragonu z NIP nie trzeba wykazywać odrębnie jako faktury, pod warunkiem, że sprzedaż jest ujęta w raporcie okresowym z kasy fiskalnej (tylko do końca 2020 r.). Kod GTU_13 dotyczy usług transportowych i gospodarki magazynowej, wynajmu koparki (czy też usług związanych z pracą koparki) nie oznaczymy moim zdaniem tym kodem. Pozdrawiam

Witam, nabywam towar od podmiotu powiązanego z USA, odprawa w DE, który docelowo trafia do Polski. Do tej pory transakcję tą wykazywałam jako WNT na nr NIP przedstawiciela podatkowego- agencja celna z DE. Moje pytanie brzmi: czy transakcję tą nadal wykazuję jak dotychczas i czy powinnam oznaczyć ją kodem TP przy podatku należnym?

Pozdrawiam

Rozumiem Pani Edyto, że po imporcie towarów rozpoznawała Pani nietransakcyjne WNT do Polski. Jeżeli tak to tutaj nic się nie zmienia i dalej tak powinniśmy ją wykazywać. Jeżeli jest to nietransakcyjne WNT to sami jesteśmy dostawcą i nabywcą, więc wydaje mi się, że TP akurat w tym przypadku nie powinno być stosowane.

Witam,

czy sprzedaż polegającą na refakturze energii elektrycznej/ogrzewania należy oznaczyć kodem GTU_11?

Jak rozumiem nie jest to przenoszenie uprawnień do emisji gazów cieplarnianych, a więc GTU_11 nie zastosujemy.

Czy od 1 lipca 2021 przy zakupie towarów, materiałów muszę zastosować oznaczenie IMP?

Pani Marzeno, oznaczenie IMP stosujemy do importu towarów – jeżeli zatem towar nabywany jest w ramach importu i wykazujemy w ewidencji zakupów podatek naliczony, to należy zastosować kod IMP. Chyba, że Pani pytanie dotyczy MPP, tylko nastąpiła pomyłka – od 1 lipca 2021 r. nie stosujemy MPP ani przy sprzedaży ani przy zakupach. Jeszcze tego wpisu nie aktualizowałem o te zmiany. Na temat najnowszych zmian przeczyta Pani w tym wpisie: https://zrozumvat.pl/nowy-jpk-zmiany-planowane-w-2021r/